包括弱关联:

按热度

按时间

伟星股份

sz002003

10.66 (-0.12)

-1.11%

成交额 5793.3万

总市值 126.7亿

流通市值

107.9亿

市盈TTM 19.20

分时

日线

周线

月线

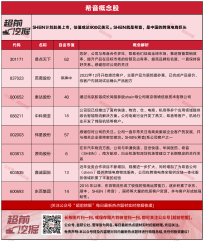

慧选牛牛买买买的机构2025-12-09 14:14:28伟星股份(002003)12月9日交流会议

慧选牛牛买买买的机构2025-12-09 14:14:28伟星股份(002003)12月9日交流会议 Bobo已翻车的散户2025-11-23 22:12:39伟星股份深度:厚积薄发 - 辅料明珠的崛起

Bobo已翻车的散户2025-11-23 22:12:39伟星股份深度:厚积薄发 - 辅料明珠的崛起 018小-车ju

018小-车ju 中线波段2025-11-01 22:57:0416家服装鞋子代工企业信息梳理和理想买入估值(二)

中线波段2025-11-01 22:57:0416家服装鞋子代工企业信息梳理和理想买入估值(二) 豌豆射手2025-10-29 13:34:56伟星股份(002003)三季报:25Q3营收、利润双双恢复正增长

豌豆射手2025-10-29 13:34:56伟星股份(002003)三季报:25Q3营收、利润双双恢复正增长- 布谷布谷2025-09-28 10:05:07伟星股份:再推股权激励,行稳致远//盼支持

- Bobo已翻车的散户2025-08-28 22:25:57伟星股份 - 钮扣拉链头部企业,双轮驱动全球化扩张

- 冰镇西米露2025-08-24 22:41:50伟星股份002003中报25Q2高基数之下营收下滑但毛利率继续上行且海外营收逆势

-李享财经-2025-01-16 11:47:17受限伟星新材研讨会:艰难市况下公司零售份额仍有提升

-李享财经-2025-01-16 11:47:17受限伟星新材研讨会:艰难市况下公司零售份额仍有提升 无名小韭488805202024-08-13 21:26:58产能利用率提升至七成 伟星股份上半年订单增长 越南产能释放中

无名小韭488805202024-08-13 21:26:58产能利用率提升至七成 伟星股份上半年订单增长 越南产能释放中- op267102024-04-18 12:37:55为什么我们此前多轮周观点提示织造及把新澳列为4月金股

- 韭经股战场长线持有的老司机2023-12-15 12:43:50受限服装服饰

超前挖掘超短追板的龙头选手2023-11-23 08:11:4311月23日 希音概念股

超前挖掘超短追板的龙头选手2023-11-23 08:11:4311月23日 希音概念股 调研圈 长线持有的游资2023-10-24 14:36:02【长江纺服】纺服板块大涨点评 。

调研圈 长线持有的游资2023-10-24 14:36:02【长江纺服】纺服板块大涨点评 。 资股通鉴绝不追高的机构2023-05-24 08:52:01私密受限为什么我们认为新澳会是下一个伟星

资股通鉴绝不追高的机构2023-05-24 08:52:01私密受限为什么我们认为新澳会是下一个伟星 发现牛股 中线波段的散户2023-03-27 11:22:16伟星股份-002003-22业绩有所承压,关注下游库存去化

发现牛股 中线波段的散户2023-03-27 11:22:16伟星股份-002003-22业绩有所承压,关注下游库存去化

- 1

- 2

- 3

- 4