听风的韭菜

每天都处于被市场淘汰的边缘

个人资料

听风的韭菜 一路向北2020-11-02 12:49:06【中金】C2M:数字经济时代,下个十年的制造新业态

听风的韭菜 一路向北2020-11-02 12:49:06【中金】C2M:数字经济时代,下个十年的制造新业态- 听风的韭菜 一路向北2020-11-02 12:48:16【广发机械】大丰实业,20201101,首次覆盖买入

- 听风的韭菜 一路向北2020-11-02 10:26:41【广发汽车】福田汽车,20201101,首次覆盖买入

- 听风的韭菜 一路向北2020-11-02 10:24:50【国君】华鲁恒升,20201101,买入报告

- 听风的韭菜 一路向北2020-11-02 10:22:49【国君】有方科技,20201101, 首次覆盖买入

- 听风的韭菜 一路向北2020-11-02 10:17:41【中信】长鸿高科,20201101,首次覆盖买入

- 听风的韭菜 一路向北2020-11-01 21:46:52【东吴电新】汇川技术Q3:业绩再次大超预期

- 听风的韭菜 一路向北2020-11-01 21:27:40【中泰电新】三季报总结电话会议纪要20201101

- 听风的韭菜 一路向北2020-11-01 17:53:46【安信汽车】星宇股份:业绩超预期,红旗贡献重要力量

- 听风的韭菜 一路向北2020-11-01 17:47:01【国金钢铁】st抚钢:上调目标市值至300亿元

- 听风的韭菜 一路向北2020-11-01 16:53:04【建投中小盘|深度】华荣股份,20201101,首次覆盖买入

- 听风的韭菜 一路向北2020-10-31 21:08:06【国君】中衡设计:装配式钢结构设计龙头估值低估

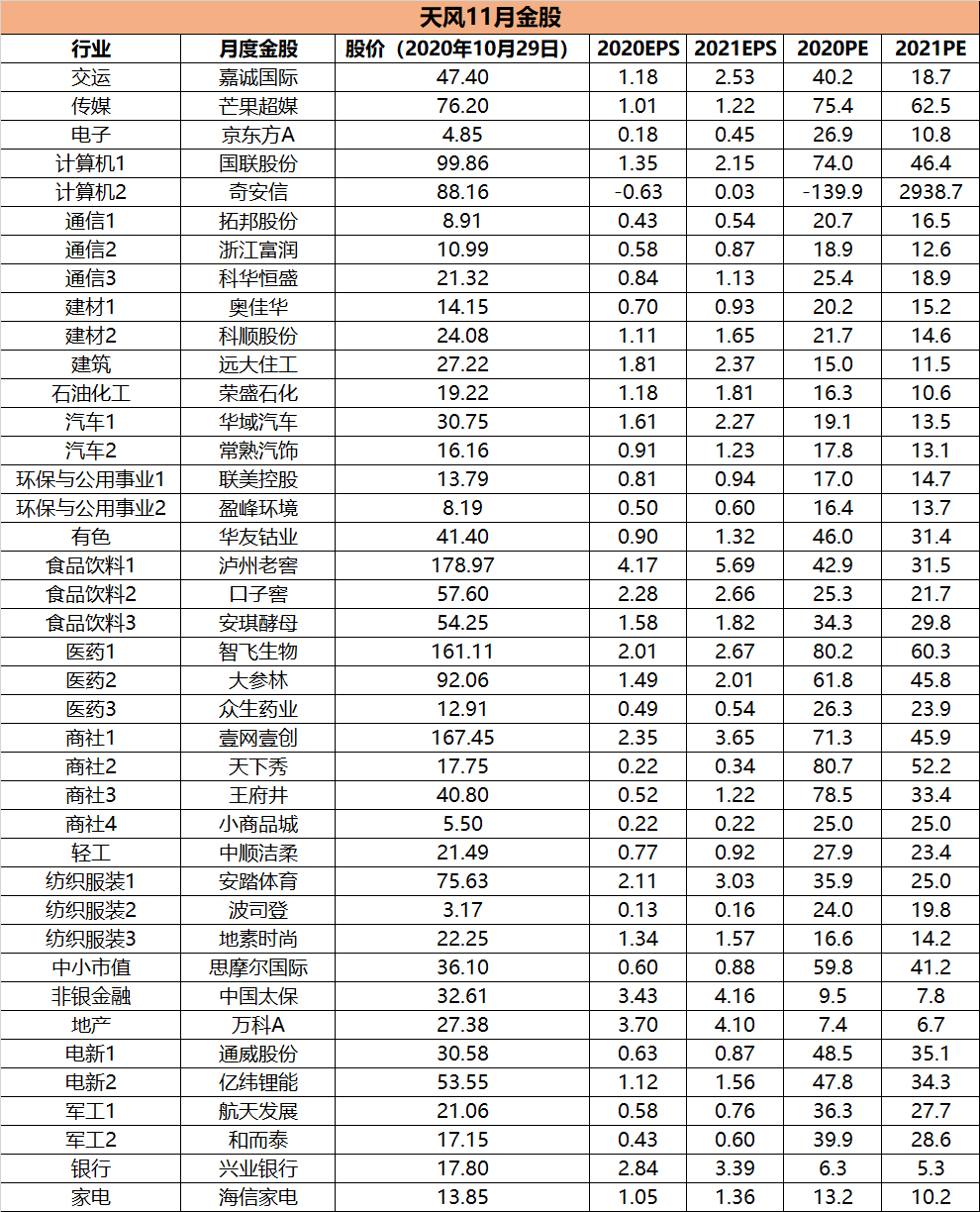

- 听风的韭菜 一路向北2020-10-31 20:11:22天风 · 月度金股丨11月

- 听风的韭菜 一路向北2020-10-31 20:05:47【国盛】科森科技,20201030,首次覆盖买入

- 听风的韭菜 一路向北2020-10-30 20:43:23【信达】川仪股份,20201030买入报告

- 1

- 116

- 117

- 118

- 119

- 120

- 128

9

关注

6399

粉丝

34722.13

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。