减速器又分RV减速器和谐波减速器,简单来说,RV减速器结构复杂,重量大,负载重量高,主要用于机器人中机座、大臂、肩部等大负载的部位,谐波减速器结构简单、体积/重量小,精度高,主要用于机器人关节处。

特斯拉机器人(或者说人型机器人),对谐波减速器的需求增量最大。1台工业机器人/协作机器人/人型机器人对谐波减速器的需求是3.5/7/30-50台,也就是说人型机器人对谐波减速器的单位需求是工业机器人的10倍。

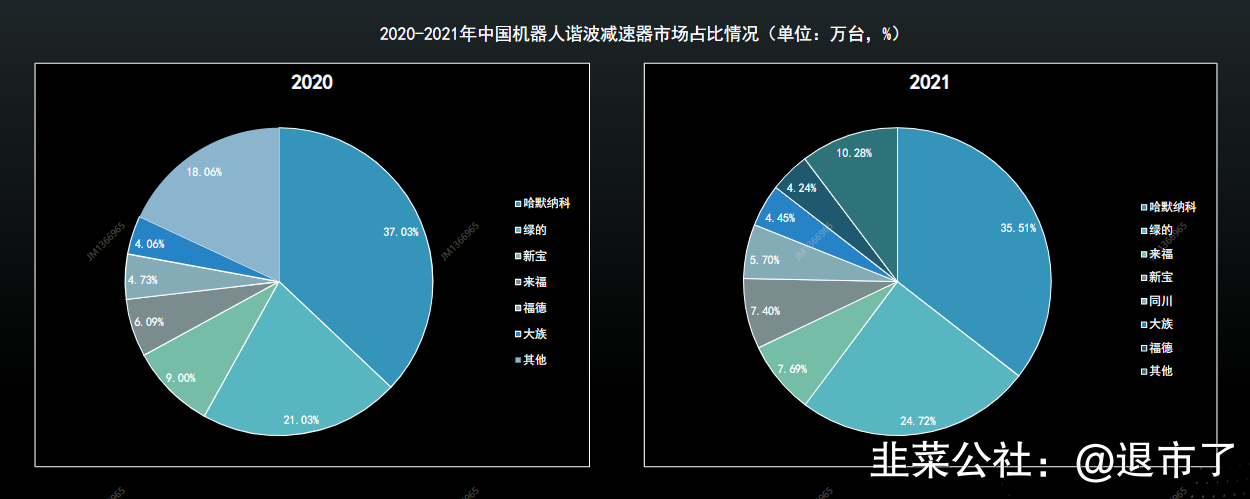

谐波减速器龙头是日本的哈默纳科,在中国份额35%,国内龙头是绿的谐波,份额25%,下图可以发现21年突然多出了一家叫同川的公司,一上来份额就达到5.7%。

同川科技在很小的时候就被汉宇集团收购(控股60%),根据汉宇集团的今年4月的调研纪要,去年同川已经实现量产,跟上图同川21年谐波减速器份额5.7%可以对应上。

今天又看到了一份纪要,发现同川科技远比想象的要更优秀,简单总结一下:

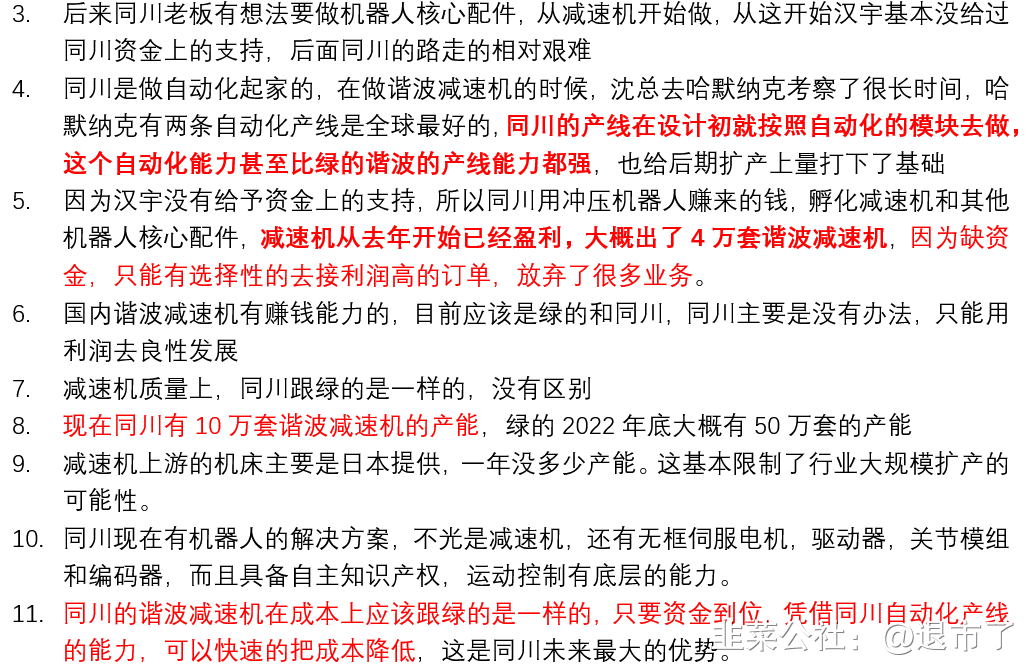

1)同川最初就是去哈默纳科学习,产线设计时参考了哈默纳科,减速机21年出货4万台,已经实现盈利

2)同川受制于资金压力,只能用冲压机器人赚的钱做减速器,在这样的情况下做到10万台产能,其实和上市前的绿的谐波非常类似,绿的谐波上市前产能9万台,20年上市募集资金后才新增50万台的扩产计划,出货量从20年的11万台快速增长到21年的25万台。如果同川能有充足的资金,是否也能复制绿的快速放量的路?

3)除了减速机,同川也在做伺服电机、编码器、驱动器等,其实就跟绿的谐波做的机电一体化产品一样

理论上同川市值应该是绿的谐波的1/5,(如果公司有资金支持会大幅扩产,届时可以提高目标),这块可以给47亿,汉宇持股60%,28亿

汉宇集团主业非常稳健,给15-20倍PE,35-46亿,也就是目前市值,并未体现同川的估值

汉宇集团合理市值63-74亿,当前市值40亿,预期空间58%-85%,若同川未来有扩产计划,目标再往上调。

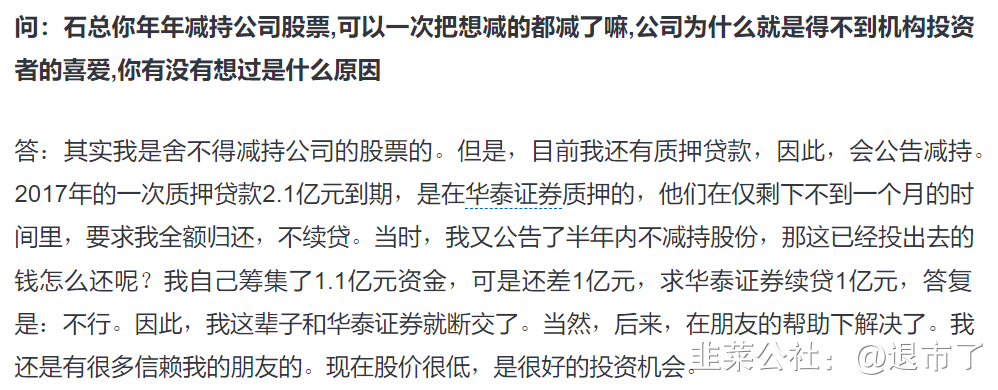

最后解答一个疑惑,为什么实控人一直在减持?这点在4月份的纪要中也有回答。

近期实控人每日减持几百万,但其实都是盘后交易阶段减持,并不会影响股价

- 1

- 2