其次,玻纤会被碳纤维替代也是普遍担心的方面。实际上,短期,玻纤难以被碳纤维完全替代。以风电领域为例,采用碳纤维叶片成本比玻纤叶片成本高约80% ,平价要求下,玻纤难以被碳纤维完全替代,仅在超大叶片(100m以上)等领域实现了 部分替代,其他下游也是仅在高端领域具有高替代效应.

三、玻纤出口持续超预期有望扭转市场悲观情绪,同时复工复 产持续推进,或对冲供给新增,预计玻纤2023年底前基本面难走弱,玻纤价格有望维持高位

今年以来,玻纤出口维持高景气,系欧洲能源危机及美国关税 豁免或将带来増量需求。2022年4月,我国玻璃纤维纱及制品 出口量为17.6万吨,同比+34.3% ;玻璃纤维粗纱出口总量7.4万 吨,同比+58.7% ;短切玻璃纤维出口量3.1万吨,同比 + 127.9%。

欧洲能源危机及美国关税豁免为国内玻纤出口提供约50万吨増量需求:1 )欧洲能源危机带来本土产能收缩,进口需求増加。 欧洲玻纤市场整体需求约100万吨,其中50万吨依靠本土企业 供给,50万吨依赖进口。2 )玻纤或将在美国第二批关税豁免名单中。若未来玻纤出口美国获得关税豁免,预计将带来6万吨以 上的需求增量。

2022年玻纤整体出口保持旺盛,预计増长幅度为30% ,増量需求约50万吨。

2022年出口有望持续超预期,或对冲供给新増。以粗砂为例, 2022年全年新増供给约73万吨,全年新増需求约71.6万吨,其中国内贡献的需求増量约为28万吨,仍是出口贡献了主要需求増量。

随着国内复工复产_,出口继续超预期拉动需求,玻纤价格 有望继续维持高位,甚至不排除走高的可能。

预计玻纤2023年底前基本面难走弱,由于投产扰动的因素,当前是玻纤基本面最差时期。

2023年玻纤供需明显好于2022年,新増供需缺口増长3万吨, 约占全年表现消费量的0.5%。粗砂方面,2022年,新增供给73 万吨,新増需求71.6万吨;2023年,新増供给59万吨,新増需求57.4万吨。细砂方面,2022年,新増供给26万吨,新増需求 21.58万吨;2023年,新増供给20万吨,新增需求19.4万吨。

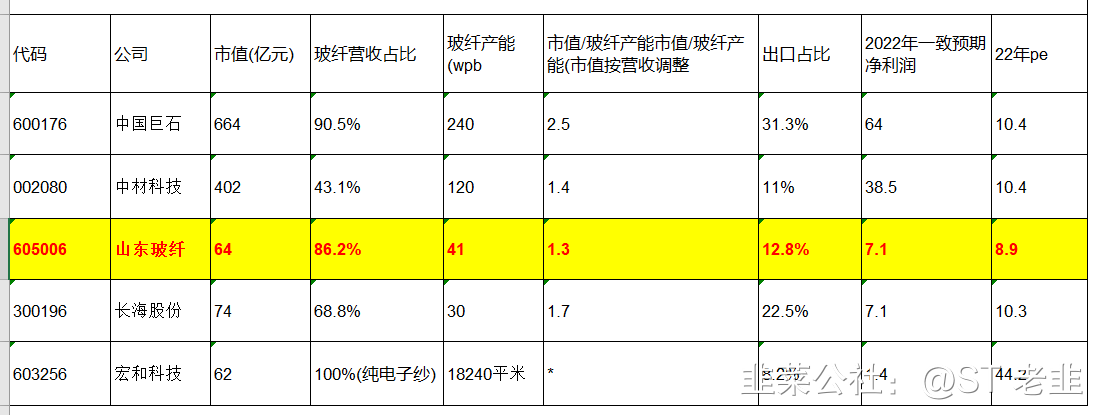

四、相关个股梳理

玻纤行业核心个股基本数据一览

- 1