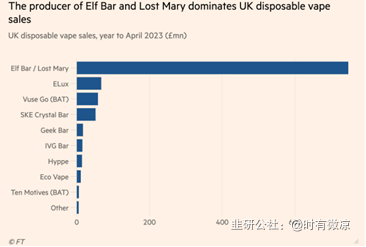

本次电子烟行情源于赢合科技旗下电子烟品牌斯科尔在欧洲尤其是英国业务大爆发,如图,斯科尔旗下SKE Crystal Bar市场份额从一月份的第7快速攀升到四月份的第4:

从数据可以看出,这是整个一次性电子烟行业的爆发,而不仅仅是斯科尔一家。美国CDC数据也显示,从2020年1月的1550万支增至2022年12月的2270万支,一次性电子烟份额从24.7%上升至51.8%,换弹式电子烟份额从75.2%下降至48.0%。从前述市场份额图可以看出,在斯科尔品牌高飞猛进的同时,原排名第一的龙头企业爱奇迹(旗下品牌Elf Bar/Lost Mary)也是保持增长的(从图一1月份的600增长到近800),2月份时爱奇迹部分产品被下架,但从该英国《金融时报》公布的实际数据看,其销售仍在保持增长。

【金龙机电预期差】

大家固有印象以为金龙机电主业是电机,其实公司主营业务已经变成电子雾化器及相关配件,也就是说电子烟才是其业务大头:

可以说金龙机电的电子烟业务下游90%是做一次性电子烟的龙头爱奇迹。所以说,金龙机电才是本次受益一次性电子烟行业爆发最纯正受益的标的。

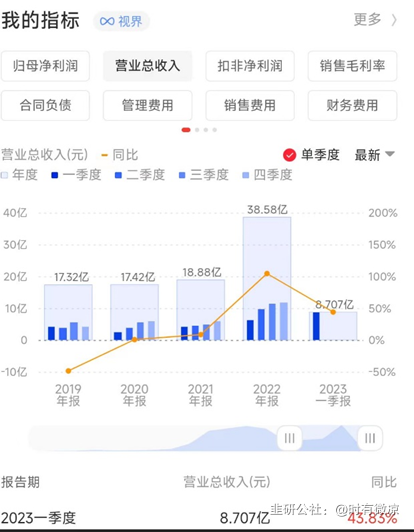

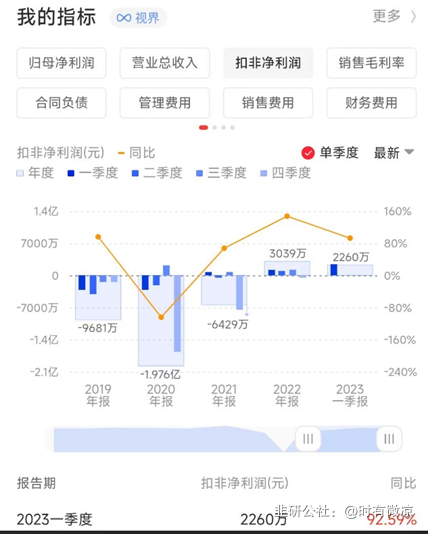

公司一季报也开始体现大幅增长:

附上:【长江轻工】电子烟行业近期的三点变化

1、国内电子烟代工企业明显分化,头部企业越来越好;2、海外客户也走向集中,过去供应链是代工-贸易商-海外品牌的流程,现在代工企业直接拓展海外品牌,跳过贸易商,品牌商能拿到最低的供货价;3、国内市场的销量逐步恢复,从过去一个月1亿元销售额,逐步到单月2亿元,对应大概1kw颗烟弹,历史单月高点在7kw-8kw颗。

具体来说:

今明年国内会出现一批产值超过20-30亿元的代工企业,是行业走向集中的标志。其中一次性烟在海外市场的占比快速提升,美国市场预计60%-70%,欧洲市场60%+。随着一次性烟的占比提升,棉芯应用的市场也在快速增长。此外,代工企业直接扩展海外大客户也是个新趋势,5月份伯明翰展会有超过400家生产企业参展,直接与海外品牌拿订单,跳过了过去贸易商的中间环节,利于大企业拿到大订单。国内市场也在复苏,跟产品不断改良有关,口味调配优化。

海外的一次性烟增速一直维持中高增速,国内棉芯代工龙头订单饱和。相关标的:

思摩尔:22年一次性烟开始发力,依托英美烟草等核心客户,高速增长。同时公司原有换弹式产品今年Q4有望筑底,24年收入&利润重回双位数增长。

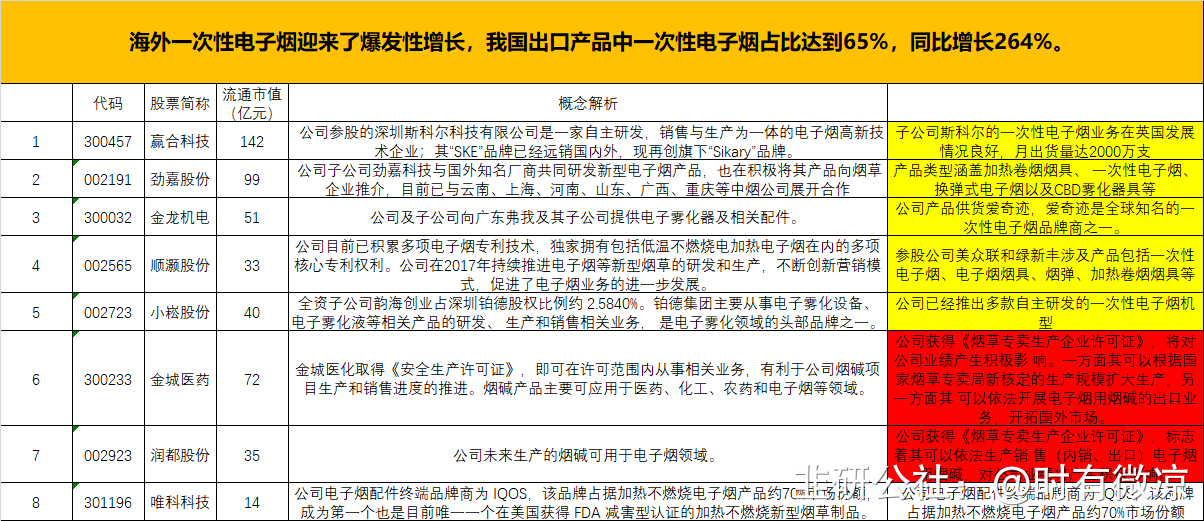

具有棉芯业务的公司:赢合科技(子公司斯科尔)、金龙机电(海外一次性烟龙头爱奇迹供应商)、劲嘉等上一轮大家就有关注到的产业链公司。

欢迎交流:蔡方羿/米雁翔/仲敏丽/应奇航

- 表格梳理得不错,看到这个,金城医药:最新公告获新烟草专卖许可证 可扩大生产规模及出口,电子烟核心原料出海逻辑,成瘾赛道,出口全球广阔市场,价值重估预期40打赏回复投诉

- 1

- 2

- 3