一、2021H1主要信息:

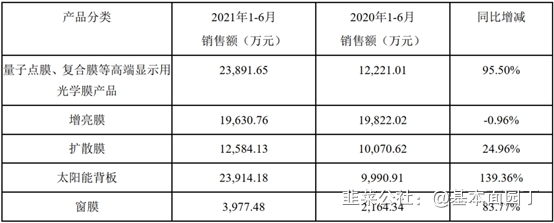

1、公司背板膜(含双面电池用透明背板)同比增长139.36%:2021年上半年,实现向多家组件行业龙头企业交货,TPO、透明背板等新产品亦通过晶科、隆基等客户验证及量产交付。公司研发的背板用反光条等新材料也实现量产交货。

2、量子点膜、复合膜及COP等产品增长95.50%

:在量子点、Mini-LED等新型显示技术渗透率提升的情况下,公司自主研发的COP、复合膜、量子点膜、3D膜等显示用高端光学膜需求持续提高。公司相应的对增亮膜、量子点膜、复合膜产能进行扩增。

3、公司窗膜实现83.77%的销售增长:已在两款新能源车型中量产。

4、OCA光学胶:公司OCA光学胶已初步达成量产能力,将在未来几年内为下游客户提供高品质的OCA光学胶产品。

5、小尺寸光学膜:目前手机、平板电脑等所需的小尺寸光学膜市场国产份额占比极小,公司近几年加大小尺寸光学膜产品的研发力度、积极布局小尺寸光学膜产品市场,公司在上半年通过若干品牌机认证,预计小尺寸光学膜将在未来几年中为公司贡献较多利润。

投资布局:

上游PET基膜:通过宁波沃衍投资宁波勤邦,持有27.59%的股权。被投公司目前年产能达5万吨,主营产品为光伏背板基膜、扩散膜、增亮膜基膜,新产品光学膜基膜于2019年底实现量产。

LCP膜级树脂及薄膜(5G应用):持有宁波聚嘉4.21%的股权,为国内目前极少数生产出成卷LCP膜的企业,LCP为最优的FPC基材。

OLED发光材料:通过宁波沃衍目前持有宁波卢米蓝22.05%股权,卢米蓝在OLED升华后发光材料的工艺、专利研发方面优势明显,卢米蓝亦获得小米产业基金的投资。

硅基OLED微型显示技术:公司目前持有合肥视涯1.31%的股权。该公司的硅基OLED微显示器主要应用于头盔显示、智能眼镜、电子取景器、VR/AR等领域的近眼显示系统以及其它需要超小型、高分辨显示的应用领域。

后续新兴领域产品储备:包括阻隔膜、保护膜、半导体用、医用等薄膜等材料。

二、

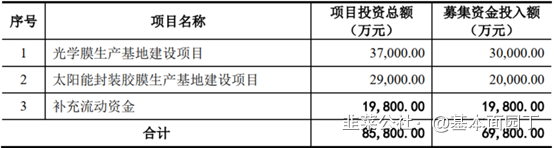

拟定增募投项目: 1、光学膜生产基地建设项目:

建设期3年,主要投资于小尺寸增亮膜、复合膜和量子点膜产线,建成投产后新增小尺寸增亮膜800万平米/年、复合膜(含DOP复合膜、MOP复合膜、POP复合膜)3000万平米/年、量子点膜200万平米/年的生产能力。达产后可实现年均营业收入73600.00万元,年均净利润8918.35万元。

2、太阳能封装胶膜生产基地建设项目:

项目建设期3年。达产后(9000万平米/年)可实现年均营业收入73247.14万元,年均净利润5386.21万元。

三、机构调研补充信息(8.18):

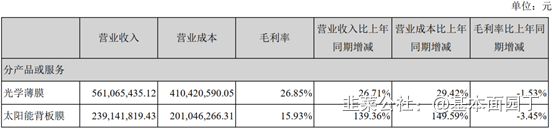

1、太阳能背板膜毛利率较去年同期下降的主要原因是今年上半年PET价格增长,导致公司成本增加。

3、拟定增的募投项目太阳能封装胶膜,在安徽新建工厂,预计明年建设完成,预计中试线在今年年底建设完成并进行产品小试。

四、券商:

1、中信证券(8.19):目标价53元。

2、国盛证券(8.18):买入评级。

- 1