看点:19年起国外越南和菲律宾等地光伏业务放量;

缺点/风险:

业务复杂多元且多数业务体量大、毛利低增收不增利;

货币资金紧张,资产质量差;

一、

业务面:

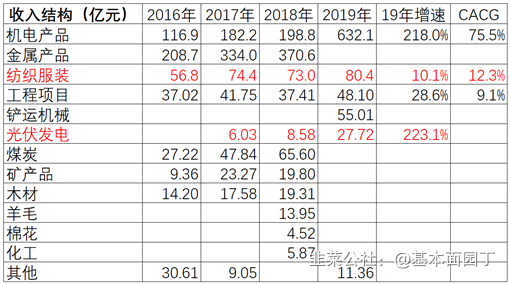

本公司属综合性行业,业务多元。公司定位为以供应链集成服务为主体和工程承包多元化发展。

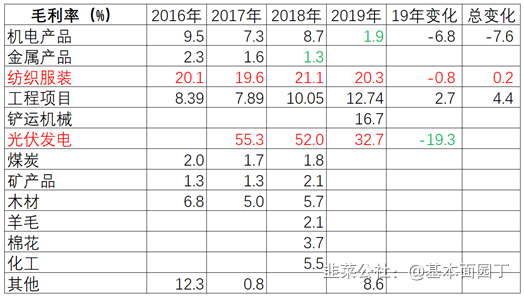

从公司业务结构可以看出,多数业务体量大但毛利极低,属于增收不增利业务。初步判断,公司属于走量走流水的逻辑,把流水和体量做大再加上股份质押,然后向银行借款进行高杠杆经营,形成规模效应,薄利多销。

2)先进制造主要包括船舶制造、汽车零配件、服务机器人等先进制造业务。 引进国外先进的设备及工业流程,结合国内优势的资源优势,形成竞争力。

3)工程承包业务主要包括以光伏发电工程、风力发电工程、水利发电工程为主的能源工程承包业务,以及以污水处理厂工程、土壤修复工程、垃圾焚烧工程为主的环保工程承包业务。该业务由所属业务公司作为承包方,承担工程整体或部分的建设、安装、调试等工作,竣工后移交至业主方。

其中光伏工程:包含光伏电池组件生产与贸易,风能及光伏电站和系统集成项目建设

与贸易;在国外,2019 年在越南光伏电站提前并网发电同时,又成功开发执行越南格桔 62MWp、金兰 64MWp、菲律宾圣米格尔82MWp 光伏电站 EPC 工程,捷报频传,实现了高质量履约完成和新接订单双丰收。

二、 20年上半年业务

2020 年上半年,公司实现营业收入 436.85 亿元,同比增长 6.8%,其中进出口总额实现 40.41亿美元,同比增长 6.3%;实现利润总额 9.16 亿元,同比增长 13.1%,归母净利润实现 2.48 亿元,同比增长 6.3%。

2020 年上半年,世界经济受国际贸易摩擦加剧、新冠肺炎疫情影响,增长态势进一步放缓。

通过受让,国机集团持股比例由23.2%上升至34.1%。

2020年11月18日,国机集团直接持有公司股份为303,521,199股,占公司总股本的23.23%,为公司控股股东;国机重工持有公司股份为122,105,200股,占公司总股本的 9.34%,为公司控股股东的一致行动人;常林有限持有公司股份为40,000,000股,占公司总股本的3.06%,为公司控股股东的一致行动人。

国机集团拟通过协议转让方式收购国机重工、常林有限分别持有的公司9.34%、1.53%股份。本次股份转让如顺利实施,国机集团直接持有公司股份将增加至445,626,399股,占公司总股本的34.10%,国机集团仍为公司控股股东及实际控制人,国机重工将不再直接持有公司股份。

2020年11月23日,国机集团分别与国机重工、常林有限签署《关于苏美达股份有限公司之股份转让协议书》(以下简称“《股份转让协议》”

根据中国证券登记结算有限责任公司于2020年12月14日出具的《过户登记确认书》,国机重工、常林有限已分别将其持有的公司122,105,200股、20,000,000股股份过户至国机集团名下:

1、 边际增速:20年Q3单季度,收入同比增速12%,归母利润增速36%;

2、 营运能力高:净营运周期在15天左右;

3、盈利能力低:ROE在9.5%左右;毛利率5.5%左右;净利率1.5%左右;公司属于走量走流水的逻辑,把流水和体量做大再加上股份质押,然后向银行借款进行高杠杆经营,形成规模效应,薄利多销。

如下大股东大比例质押:

现金及现金等价物/有息负债=72/115<1(应付票据41亿),公司资金紧张,财务费用4亿元左右;(现金及现金等价物指:货币资金、银行理财、应收票据之和;有息负债指:短期、长期借款、应付债券、一年内到期的非流动负债之和)。

商誉:1.06亿

其他较大科目为:固定资产92亿,需关注固定资产的折旧计提事项

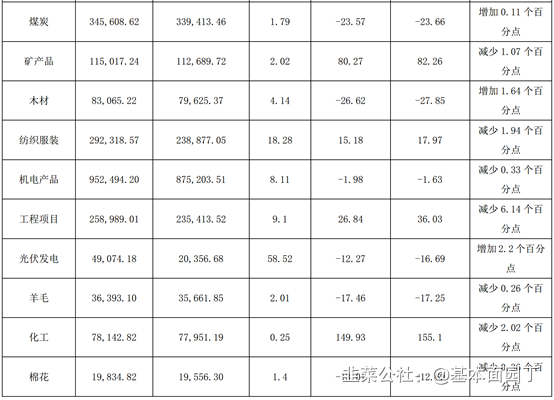

5、收入质量:收入体量【840】亿,应收【90】亿,存货【80】亿;收现比>1;

6、现金流:近几年收入、利润质量高,自由现金流近三年在6-9个亿

五、券商研报信息:近期无新研报

太平洋(2020.4.26)

2019 年国际贸易市场延续低增长态势,公司依靠强大供应链优势提高抗风险能力。

根据海关总署统计,2019 年我国货物贸易进出口总值

31.54 万亿元,比 2018 年增长 3.4%,其中出口 17.23 万亿元,同比增长 5%;进口 14.31 万亿元,同比增长 1.6%;贸易顺差 2.92万亿元,同比扩大

25.4%。公司 2019 年机电进口开证突破 40 亿美元,进口实现 15%增长,动力机械“FIRMAN”品牌全年出口 60 万台,出口规模同比增长

20%,各类大宗物资运营总量突破 3600 万吨,双双创下历史新高。

2019 年公司加快打造国际化经营能力和国际贸易供应链整合能力,构建国内外资源融通和贸易服务新优势,在运营周期大幅缩短、市场价格低位震荡下行的态势下,实现规模不降反升,保持千万吨级以上运营体量。

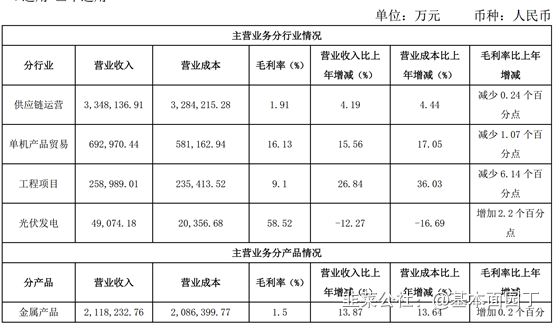

夯实基础稳步向前,工程总包业务高质量运行。

2019 年公司主动对接三峡集团,连续斩获芜湖城南、九江鹤问湖两座污水处理项目,为后续深入合作奠定了基础;继续深耕优势市场,宁波、南京、六安等市场连续中标。海外市场捷报频传,越南光伏电站提前并网发电,公司又成功开发执行越南格桔 62MWp、金兰 64MWp、菲律宾圣米格尔

82MWp 光伏电站 EPC 工程。快速发展的工程总包业务逐渐成

为公司业绩新的增长点。

计提资产减值短期拖累业绩,不改公司长期良好发展态势。

公司 2019 年预计计提资产减值 3.39 亿元。计提部分主要是坏账及库存跌价减值,主要针对部分滞销的机电产品、服装、光伏组件、铁路配件和部分存在减值迹象的在建船舶。

- 1