一、业务介绍

公司从事热塑性弹性体(TPE)行业,专注于苯乙烯类热塑性弹性体(TPES)的研发、生产和销售。主要产品系列包括SBS和SEBS。新业务为可降解塑料,产品为PBAT。

1、热塑性弹性体(TPE)行业:

TPES作为TPE中占比最大的一类,已成为广泛替代传统橡胶和部分塑料的极具发展前景的新型材料。

SBS是产能、产量最大的TPES产品,目前消费量约占TPES的70%。其中下游主要应用于沥青改性,属于基建领域。其次是制鞋领域,主要用于鞋底。再次是聚合物改性领域,其中最大用量来自家电,但国内车用改性塑料的用量将出现大幅增长,进而促进SBS在聚合物改性方面的市场需求进一步扩大。

中石化、惠州李长荣橡胶有限公司和长鸿高科三家企业SBS的市场份额占总体市场的70%以上。因此,我国SBS市场集中度较高,呈现出“寡头垄断”的竞争格局。

2、可降解塑料行业:

可降解塑料行业成长空间巨大。禁塑令管控最严的购物袋、农膜和外卖包装袋,国内一年消费超过900万吨,市场空间巨大。假设2025年可降解塑料替代率30%,可降解塑料的需求量将达到332万吨,在可降解塑料均价2万元/吨的情况下,市场空间将在2025年达到660多亿元人民币。随着政策力度加大以及可降解塑料应用的不断扩大,这一市场需求将得以更大程度上的释放。

目前主流可降解塑料主要原材料为PLA和PBAT。PLA技术壁垒高,拥有核心技术的公司将充分受益于需求增长带来的红利,PBAT现有产能不多,但未来预计新增年产能超过700万吨,红海掘金,产业配套及成本为企业核心竞争力。

三、公司看点

1、新业务(PBAT):

(1)产能:投建60万吨 PBAT,其中首条10万吨/年线,预计今年7月底建成,产能爬坡预计在1个月左右。25万吨二期项目已开始相关设备的采购工作,预计今年年底或明年年初建成投产。

(2)技术来源:买断了中科院PBAT专利在浙江省的独家使用权,在浙江省内只有我司能够使用中科院的专利生产PBAT。

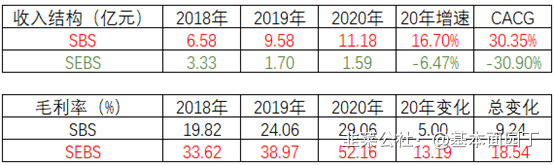

2、原有业务:公司目前拥有15.5万吨/2万吨SBS/SEBS产能,当前公司设计产能19.5万吨,位于全国前三,华东第一。与上下游主要优质客户、供应商均建立了长期稳定的合作关系。

四、风险

禁塑政策执行力度不及预期,替代进程缓慢。部分可降解塑料新产品应用性能较差,导致推广不及预期。短期内产能增长过快,超出市场容量,行业竞争格局恶化。

- 1