逻辑看点:啤酒和低温奶包装设备需求增长,例如啤酒“高速灌装线”、低温奶“膜内贴”等;

亮点:

1)2019年6月,永创智能推出国内首台“膜内贴”成型灌装机,并成功亮相于上海国际加工包装展(PROPAK CHINA),属于国内首创,打破国外垄断;

2)下游客户优质分散持续性较强,主要为食品饮料企业,主要为乳品和啤酒企业;如伊利、蒙牛、百威、华润;

3)公司为国内包装设备领先企业,业绩优于同行(高端市场目前国外德国企业为主);

缺点/风险:

1)下游空间不大:国内包装机械规模400亿左右,食品饮料约200亿左右,其中啤酒领域规模年均20亿,低温奶市场规模约15亿。

2)除了本公司业务增速较快,同行其他公司业绩都有点惨,未呈现行业高景气现象。

一、业务面:

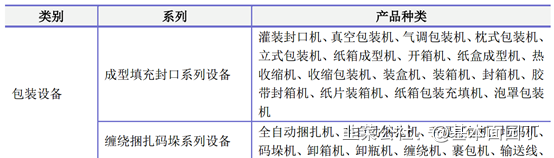

1、公司包装设备、软件及配套包装材料主要应用于液态食品、固态食品、医药、化工、家用电器、造币印钞、仓储物流、建筑材料、造纸印刷、图书出版等众多领域。

目前,公司主要的包装设备产品覆盖成型填充封口系列设备、缠绕捆扎码垛系列设备、贴标打码系列设备和智能包装生产线4大产品系列,为下游行业客户提供40余个产品种类、400多种规格型号的包装设备,形成较为完整的产品体系。

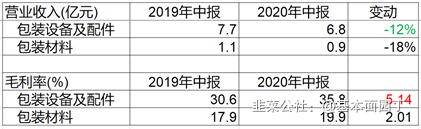

20年上半年公司营业收入较上年同期下降,主要系新冠疫情影响,公司自2020年2月17日复工后,才陆续恢复正常经营。

经营活动产生的现金流量净额变动原因说明:报告期内,公司经营活动产生的现金流量净额较上年同期增长,主要系报告期较上年同期新增订单增加,预收款增加所致。

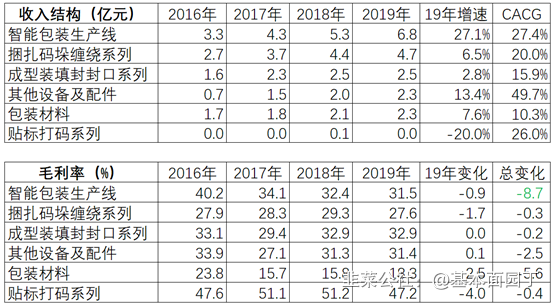

在智能包装生产线产品的销售方面,公司着重挖掘原有大型企业客户的需求,深入合作,增加单个客户的业务量。目前公司已经成为伊利、蒙牛、百威、华润等大型企业的重要设备供应商及合作伙伴。

公司加大对乳品、啤酒、饮料等液态食品包装的新型高端智能化包装生产线的研发投入,以满足客户高效智能化生产的需求。

1、边际成长:

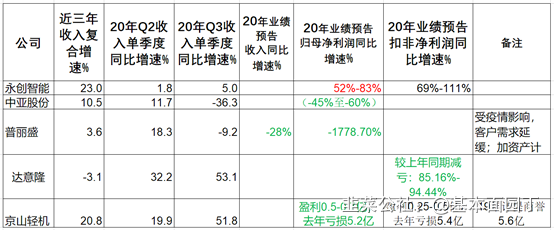

1)Q3单季度同比增速,其中收入为24%,归母净利润为52%,扣非净利润为47%;

2)预计2020年度归母净利润为人民币15,000万元到人民币18,000万元,同比增长52.20%到

82.64%;

扣非净利润为人民币12,000万元到人民币15,000万元,同比增长68.81%到111.02%;

据预告测算Q4单季度同比增速,归母净利润106%-544%;19Q4扣非净利润为负;

20年业绩增长原因:

2020年度,牛奶、酒类、饮料、休闲食品等行业对智能包装设备需求的稳定增长,促进公司业务的平稳发展;公司近年来的技术创新和产品研发成效显现,新产品推出进一步优化了公司产品结构,增强市场竞争力的同时,提升整体盈利能力。

2、盈利能力:稳定,但盈利能力低,ROE8%左右,Q3毛利提升。

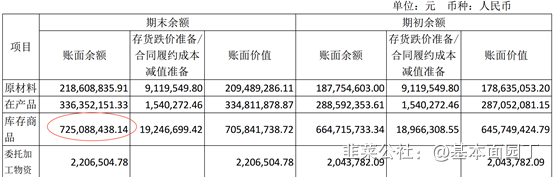

3、营运能力:稳定,存货周转周期长。

4、资产端质量

现金与有息负债:货币资金6.5亿左右;短期借款1.84亿,应付债券3.9亿;财务费用2.23亿,解释为主要系公司可转债在报告期内利息分摊所致;

商誉:1.57亿;

收入质量:收入体量18.7亿,应收3.9亿,存货13.4亿;

(1)应收账款(2020H1)合计3.95亿,其中3.4亿在一年内,其中坏账准备0.76亿;

前五名应收账款:啤酒和乳业厂

6、人员变动:19年员工减少420人,原因不详。

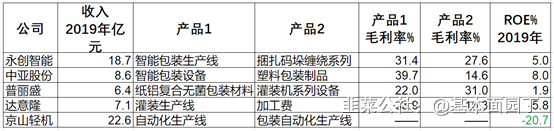

三、同行业主要公司比较

1) 同行公司规模、毛利与ROE。

达意隆主要产品是饮料灌装生产线;

新美星下游主要是是饮料和乳品行业;

中亚股份下游主要是乳品和医疗健康;

乐惠国际主营业务包括啤酒酿造设备和无菌灌装设备;

永创智能收入体量国内最大,产品系列丰富,下游主要涵盖啤酒、乳品、白酒、医药零食等领域,是国内啤酒前后道包装的龙头企业。

除了“永创智能”增速较快,其他公司业绩都有点惨,未看到行业普遍高增长现象。

太平洋证券(2021.1.11)

2020年业绩实现高增长,超市场预期。

受益于消费升级及投资回升,包装机械设备投资景气向上:

公司智能包装线业务下游主要为乳品和啤酒行业,而装箱机、打包机等单机设备下游更为分散,广泛应用于食品、饮料、医药等行业。国内低温奶伴随消费升级趋势消费不断增长,新增低温奶投资需求不断释放,啤酒消费也逐渐从经济型瓶装啤酒转向中高档罐装产品升级,产线更新需求持续释放,今年伴随着整体制造业投资回升,包装机械设备行业投资景气向上,行业投资需求持续释放,公司作为该细分领域龙头企业显著受益。

定增和可转债募资大幅扩充产能,公司有望获取更多市场份额。

公司于2018年9月完成非公开增发,募资3.16亿投向智能包装装备扩产项目和补充流动资金;于2019年12月可转债发行,募资5.12亿投向年产40,000台(套)包装设备建设项目和补充流动资金。项目投产后,公司将大幅增加工业机器人、灌装机和开封装设备,以及缠绕捆扎码垛等单机设备产能,后续公司将持续加大市场拓展力度,有

望在更多细分领域获取更大的市场份额。

民生证券评Q3

Q3单季度营收创历史新高,毛利率同比提升。

公司前三季度累计营收增速由负转正,Q3单季度营收5.9亿元,同比增长 23.9%,归母净利润0.5亿元,同比增长51.8%,创单季度营收和利润历史新高。前三季度整体毛利率为33.23%,同比提升3.54个百分点。我们认为,主要系公司智能包装生产线业务的放量带来的规模效应所致。

下游消费行业需求稳健,设备升级带来增量空间。

公司所处的包装机械行业下游主要为食饮、医药等消费领域,需求量受宏观经济影响较小,对上游包装设备的需求量稳定,且部分领域例如啤酒行业已计入设备更换周期,存量更新需求量大。伴随人力成本增加和产品的消费升级,下游企业对生产线进行自动化改造意愿强烈。而产线的在自动化升级改造,将催生庞大的增量市场空间。公司的智能包装生产线正逐步渗透下游客户,营收占比逐步提升。

国内包装设备龙头,海外差距逐步缩小。

公司为我国包装设备龙头厂商,产品种类齐全,资源储备丰厚,具备技术和规模优势。国内包装设备企业规模多数较小,疫情之下,中小企业将不断出清。此外,当前我国中高端包装设备市场主要被德国克朗斯、博世等海外企业占据。

公司凭借技术积累,在高端领域逐步实现突破,例如啤酒“高速灌装线”、低温奶“膜内贴”等,凭借着较低的价格和更好的售后服务能力,未来有望实现国产替代,预计公司市占率将逐步提升。

中金公司(2020.10.29)

我们看好啤酒和低温奶包装市场需求增长。

我们估计国内啤酒产线将进入替换期,每年改造需求约50-60条产线,对应年均市场规模约20亿元。公司当前市场份额约40%,未来有望进一步提升。

此外,我们估计国内低温奶年均市场约15亿元,我们认为公司具有规模和技术优势,低温奶业务未来有望贡献增量。

我们预计明年公司产能有望扩充至30亿元。随着募投项目产能释放,我们预计今年底公司产能有望扩充至25亿元左右,明年有望再增加约5亿元产能。当前下游市场需求较为旺盛,我们预计未来两年公司收入有望达到约30亿元。

广发证券:

下游面向消费领域,稳健中不乏亮点。包装机械主要面向食品饮料、医药等消费领域,奠定了行业需求的稳健增长。而在下游消费升级环境下,智能化生产线不断在细分领域深入应用贡献了行业增长重要动力。具体包括:(1)升级改造需求。集中在乳制品、饮料、酒类等领域,在巨大保有量支撑下,有望保持稳定。(2)增量需求,包括伊利蒙牛等纷纷加码低温奶,低温奶领域的智能化生产线需求凸显。

根据中国奶业协会信息,2019年6月,永创智能推出国内首台“膜内贴”成型灌装机,并成功亮相于上海国际加工包装展(PROPAK CHINA),属于国内首创,打破国外垄断。“膜内贴”成型灌装机技术曾经仅掌握在少数国外设备供应商手中。

五、行业需求:

国内包装机械规模400亿左右,食品饮料约200亿左右,其中啤酒领域年均20亿,低温奶市场约15亿。

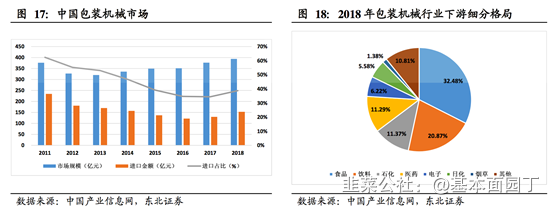

1)(东北证券)国内包装机械规模400亿左右,食品饮料领域约210亿;

根据中国产业信息网数据,2018年我国包装机械行业市场规模约393.71 亿元,同比2017年的376.7亿元增长了4.52%,整体市场相对稳定,2018 年进口设备金额约为153亿元,占比达到40%。

包装机械下游应用领域中,食品、饮料、医药、化工行业是最主要市场,2018年我国食品行业包装设备需求占市场总需求的32.48%,饮料行业占 20.87%,医药行业占11.29%,石化占11.37%。

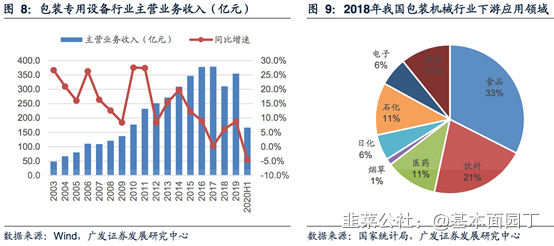

根据国家统计局。2019年国内包装专用设备制造行业主营业务收入为354.6亿元,同比增长8.8%。

其中食品、饮料、医药是应用占比最高的3个领域,2018年食品、饮料、医药三个行业分别占包装机械应用的33%、21%、11%。

我们看好啤酒和低温奶包装市场需求增长。

我们估计国内啤酒产线将进入替换期,每年改造需求约50-60条产线,对应年均市场规模约20亿元。公司当前市场份额约40%,未来有望进一步提升。

此外,我们估计国内低温奶年均市场约15亿元,我们认为公司具有规模和技术优势,低温奶业务未来有望贡献增量。

- 1

- 2