汽车座椅是价值量较高的零部件之一

韭亿小目标

一路向北的小韭菜

2021-12-21 21:47:14

长江证券:汽车座椅是价值量较高的零部件之一,海外对手经营情况恶化,国内优质企业迎来发展机遇

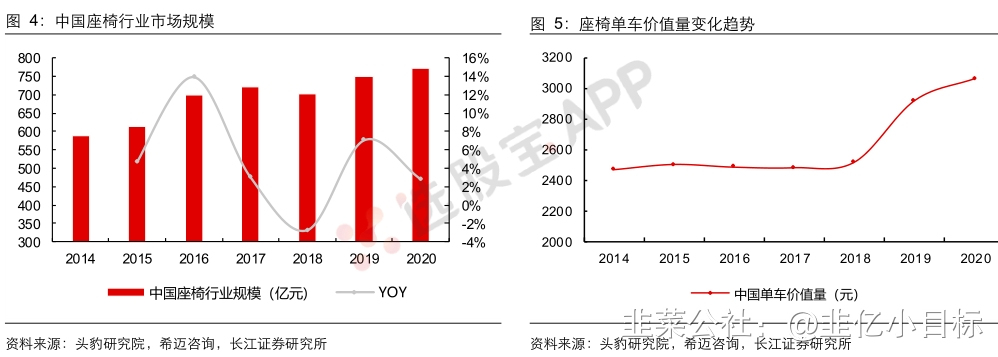

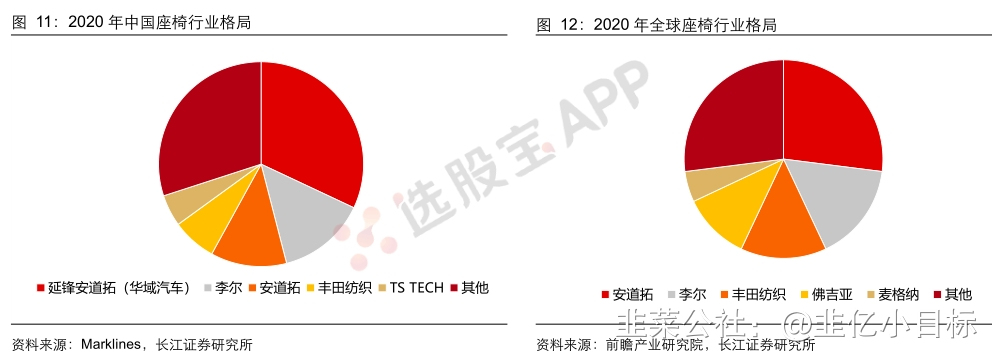

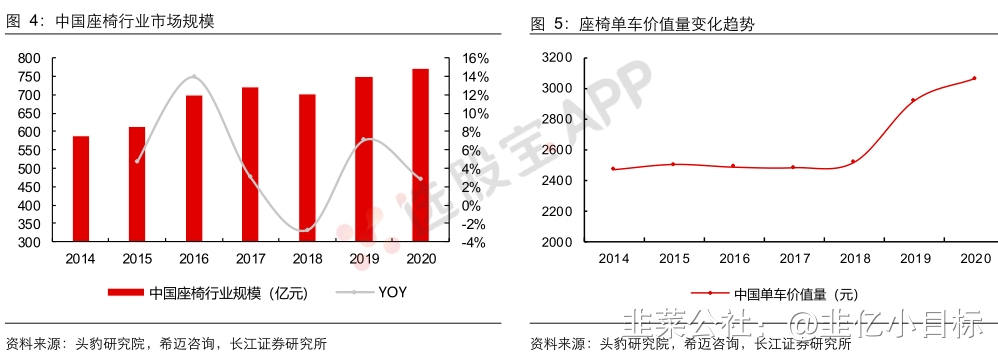

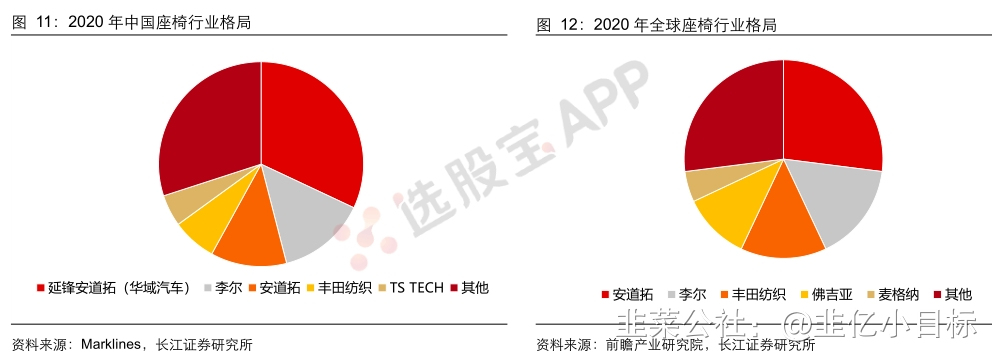

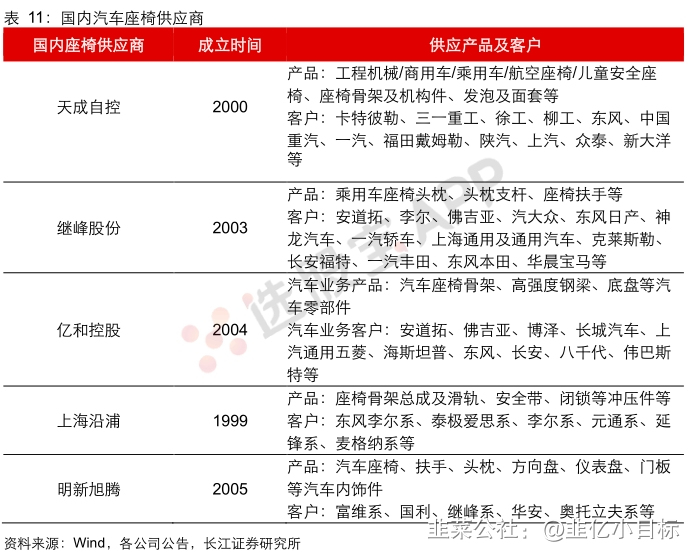

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①汽车座椅平均单车价值超过3000元,属于零部件中单车价值量高的细分赛道,预计2025年中国乘用车座椅单车价值量升至4148元,市场空间达到1055亿,CAGR为11.3%。②目前汽车座椅行业龙头份额集中,安道拓、李尔、丰田纺织和佛吉亚全球CR4为68%,国内CR4为65%,技术、成本、响应速度三个因素造就了高行业壁垒。③随着智能电动汽车时代缩短换代周期,整车厂新造车平台及造车新势力更注重成本和效率,供应链更开放,将带来更多机遇;叠加海外龙头座椅供应商近年来经营情况恶化,国内优秀自主供应商迎来更大机会。【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】长江证券指出,汽车座椅仅国内市场就将达到千亿规模,而60%+的市场仍被外资占据,未来自主品牌崛起,叠加国内厂商份额替代,核心供应链公司有望充分受益。1)空间:高价值带来千亿赛道汽车座椅是汽车内饰的必要配置及汽车被动安全的重要产品,其质量直接影响乘车人员的安全和乘坐体验。2020年国内汽车座椅平均单车价值3064元,属于零部件中单车价值量高的细分赛道。随着轻量化和电动智能化发展,消费者对于安全性和舒适性的要求提升,电动座椅记忆、座椅加热等功能渗透率提升,加之轻量化材料的运用,预计2025年中国乘用车座椅单车价值量升至4148元,市场空间达到1055亿,CAGR为11.3%。2)格局:三大壁垒形成高集中度汽车座椅行业龙头份额集中,安道拓、李尔、丰田纺织和佛吉亚全球CR4为68%,国内CR4为65%,各自对应不同派系的车企。总体来看,技术、成本、响应速度三个因素造就了高行业壁垒。成本方面,座椅供应商采用平台化生产、产业链纵向发展和产能转移的手段控制成本。响应速度方面,汽车座椅行业需与整车厂就近建厂,并相应扩建产能,提升自身响应速度和产品竞争力。技术方面,汽车座椅需要定制化生产,开发生产周期长,考验座椅供应商的研发能力,同时,汽车座椅的轻量化和智能化转型,对座椅供应商生产技术提出更高要求。3)机遇:行业变革,自主供应商崛起当下智能电动汽车重塑下游销量格局,从源头改变零部件的格局。智能电动汽车时代缩短换代周期,更快推出车型是车企新的竞争力,这也对零部件服务响应速度提出更高的要求。整车厂新造车平台及造车新势力更注重成本和效率,供应链更开放,将带来更多机遇。成本方面,国内企业人力成本较低,建立了平台化生产方式,产业链垂直发展。海外龙头座椅供应商近年来经营情况恶化,安道拓持续亏损,佛吉亚2020年首次亏损,李尔也受疫情影响利润大幅下滑,因此国际龙头投资也开始减少。技术方面,国内自主逐渐积累了丰富的研发经验和技术储备,并具备轻量化等制造能力。智能化趋势下整车厂更注重成本和效率以及海外龙头经营恶化,带给国内优秀自主供应商机会。长江证券:汽车座椅是价值量较高的零部件之一,海外对手经营情况恶化,国内优质企业迎来发展机遇2021/12/21 21:27【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①汽车座椅平均单车价值超过3000元,属于零部件中单车价值量高的细分赛道,预计2025年中国乘用车座椅单车价值量升至4148元,市场空间达到1055亿,CAGR为11.3%。②目前汽车座椅行业龙头份额集中,安道拓、李尔、丰田纺织和佛吉亚全球CR4为68%,国内CR4为65%,技术、成本、响应速度三个因素造就了高行业壁垒。③随着智能电动汽车时代缩短换代周期,整车厂新造车平台及造车新势力更注重成本和效率,供应链更开放,将带来更多机遇;叠加海外龙头座椅供应商近年来经营情况恶化,国内优秀自主供应商迎来更大机会。【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】长江证券指出,汽车座椅仅国内市场就将达到千亿规模,而60%+的市场仍被外资占据,未来自主品牌崛起,叠加国内厂商份额替代,核心供应链公司有望充分受益。1)空间:高价值带来千亿赛道汽车座椅是汽车内饰的必要配置及汽车被动安全的重要产品,其质量直接影响乘车人员的安全和乘坐体验。2020年国内汽车座椅平均单车价值3064元,属于零部件中单车价值量高的细分赛道。随着轻量化和电动智能化发展,消费者对于安全性和舒适性的要求提升,电动座椅记忆、座椅加热等功能渗透率提升,加之轻量化材料的运用,预计2025年中国乘用车座椅单车价值量升至4148元,市场空间达到1055亿,CAGR为11.3%。2)格局:三大壁垒形成高集中度汽车座椅行业龙头份额集中,安道拓、李尔、丰田纺织和佛吉亚全球CR4为68%,国内CR4为65%,各自对应不同派系的车企。总体来看,技术、成本、响应速度三个因素造就了高行业壁垒。成本方面,座椅供应商采用平台化生产、产业链纵向发展和产能转移的手段控制成本。响应速度方面,汽车座椅行业需与整车厂就近建厂,并相应扩建产能,提升自身响应速度和产品竞争力。技术方面,汽车座椅需要定制化生产,开发生产周期长,考验座椅供应商的研发能力,同时,汽车座椅的轻量化和智能化转型,对座椅供应商生产技术提出更高要求。3)机遇:行业变革,自主供应商崛起当下智能电动汽车重塑下游销量格局,从源头改变零部件的格局。智能电动汽车时代缩短换代周期,更快推出车型是车企新的竞争力,这也对零部件服务响应速度提出更高的要求。整车厂新造车平台及造车新势力更注重成本和效率,供应链更开放,将带来更多机遇。成本方面,国内企业人力成本较低,建立了平台化生产方式,产业链垂直发展。海外龙头座椅供应商近年来经营情况恶化,安道拓持续亏损,佛吉亚2020年首次亏损,李尔也受疫情影响利润大幅下滑,因此国际龙头投资也开始减少。技术方面,国内自主逐渐积累了丰富的研发经验和技术储备,并具备轻量化等制造能力。智能化趋势下整车厂更注重成本和效率以及海外龙头经营恶化,带给国内优秀自主供应商机会。来源:长江证券 来源:长江证券

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①汽车座椅平均单车价值超过3000元,属于零部件中单车价值量高的细分赛道,预计2025年中国乘用车座椅单车价值量升至4148元,市场空间达到1055亿,CAGR为11.3%。②目前汽车座椅行业龙头份额集中,安道拓、李尔、丰田纺织和佛吉亚全球CR4为68%,国内CR4为65%,技术、成本、响应速度三个因素造就了高行业壁垒。③随着智能电动汽车时代缩短换代周期,整车厂新造车平台及造车新势力更注重成本和效率,供应链更开放,将带来更多机遇;叠加海外龙头座椅供应商近年来经营情况恶化,国内优秀自主供应商迎来更大机会。【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】长江证券指出,汽车座椅仅国内市场就将达到千亿规模,而60%+的市场仍被外资占据,未来自主品牌崛起,叠加国内厂商份额替代,核心供应链公司有望充分受益。1)空间:高价值带来千亿赛道汽车座椅是汽车内饰的必要配置及汽车被动安全的重要产品,其质量直接影响乘车人员的安全和乘坐体验。2020年国内汽车座椅平均单车价值3064元,属于零部件中单车价值量高的细分赛道。随着轻量化和电动智能化发展,消费者对于安全性和舒适性的要求提升,电动座椅记忆、座椅加热等功能渗透率提升,加之轻量化材料的运用,预计2025年中国乘用车座椅单车价值量升至4148元,市场空间达到1055亿,CAGR为11.3%。2)格局:三大壁垒形成高集中度汽车座椅行业龙头份额集中,安道拓、李尔、丰田纺织和佛吉亚全球CR4为68%,国内CR4为65%,各自对应不同派系的车企。总体来看,技术、成本、响应速度三个因素造就了高行业壁垒。成本方面,座椅供应商采用平台化生产、产业链纵向发展和产能转移的手段控制成本。响应速度方面,汽车座椅行业需与整车厂就近建厂,并相应扩建产能,提升自身响应速度和产品竞争力。技术方面,汽车座椅需要定制化生产,开发生产周期长,考验座椅供应商的研发能力,同时,汽车座椅的轻量化和智能化转型,对座椅供应商生产技术提出更高要求。3)机遇:行业变革,自主供应商崛起当下智能电动汽车重塑下游销量格局,从源头改变零部件的格局。智能电动汽车时代缩短换代周期,更快推出车型是车企新的竞争力,这也对零部件服务响应速度提出更高的要求。整车厂新造车平台及造车新势力更注重成本和效率,供应链更开放,将带来更多机遇。成本方面,国内企业人力成本较低,建立了平台化生产方式,产业链垂直发展。海外龙头座椅供应商近年来经营情况恶化,安道拓持续亏损,佛吉亚2020年首次亏损,李尔也受疫情影响利润大幅下滑,因此国际龙头投资也开始减少。技术方面,国内自主逐渐积累了丰富的研发经验和技术储备,并具备轻量化等制造能力。智能化趋势下整车厂更注重成本和效率以及海外龙头经营恶化,带给国内优秀自主供应商机会。长江证券:汽车座椅是价值量较高的零部件之一,海外对手经营情况恶化,国内优质企业迎来发展机遇2021/12/21 21:27【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①汽车座椅平均单车价值超过3000元,属于零部件中单车价值量高的细分赛道,预计2025年中国乘用车座椅单车价值量升至4148元,市场空间达到1055亿,CAGR为11.3%。②目前汽车座椅行业龙头份额集中,安道拓、李尔、丰田纺织和佛吉亚全球CR4为68%,国内CR4为65%,技术、成本、响应速度三个因素造就了高行业壁垒。③随着智能电动汽车时代缩短换代周期,整车厂新造车平台及造车新势力更注重成本和效率,供应链更开放,将带来更多机遇;叠加海外龙头座椅供应商近年来经营情况恶化,国内优秀自主供应商迎来更大机会。【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】长江证券指出,汽车座椅仅国内市场就将达到千亿规模,而60%+的市场仍被外资占据,未来自主品牌崛起,叠加国内厂商份额替代,核心供应链公司有望充分受益。1)空间:高价值带来千亿赛道汽车座椅是汽车内饰的必要配置及汽车被动安全的重要产品,其质量直接影响乘车人员的安全和乘坐体验。2020年国内汽车座椅平均单车价值3064元,属于零部件中单车价值量高的细分赛道。随着轻量化和电动智能化发展,消费者对于安全性和舒适性的要求提升,电动座椅记忆、座椅加热等功能渗透率提升,加之轻量化材料的运用,预计2025年中国乘用车座椅单车价值量升至4148元,市场空间达到1055亿,CAGR为11.3%。2)格局:三大壁垒形成高集中度汽车座椅行业龙头份额集中,安道拓、李尔、丰田纺织和佛吉亚全球CR4为68%,国内CR4为65%,各自对应不同派系的车企。总体来看,技术、成本、响应速度三个因素造就了高行业壁垒。成本方面,座椅供应商采用平台化生产、产业链纵向发展和产能转移的手段控制成本。响应速度方面,汽车座椅行业需与整车厂就近建厂,并相应扩建产能,提升自身响应速度和产品竞争力。技术方面,汽车座椅需要定制化生产,开发生产周期长,考验座椅供应商的研发能力,同时,汽车座椅的轻量化和智能化转型,对座椅供应商生产技术提出更高要求。3)机遇:行业变革,自主供应商崛起当下智能电动汽车重塑下游销量格局,从源头改变零部件的格局。智能电动汽车时代缩短换代周期,更快推出车型是车企新的竞争力,这也对零部件服务响应速度提出更高的要求。整车厂新造车平台及造车新势力更注重成本和效率,供应链更开放,将带来更多机遇。成本方面,国内企业人力成本较低,建立了平台化生产方式,产业链垂直发展。海外龙头座椅供应商近年来经营情况恶化,安道拓持续亏损,佛吉亚2020年首次亏损,李尔也受疫情影响利润大幅下滑,因此国际龙头投资也开始减少。技术方面,国内自主逐渐积累了丰富的研发经验和技术储备,并具备轻量化等制造能力。智能化趋势下整车厂更注重成本和效率以及海外龙头经营恶化,带给国内优秀自主供应商机会。来源:长江证券 来源:长江证券

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

天成自控

工分

6.49

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1