投资逻辑:

1、产品赛道:公司四个独家中成药均为慢病或中老年人常见病用药,赛道长。

2、产品基本盘:心可舒稳健、骨疏康扩产是未来业绩增量主要预期:“产能会随销量增长逐步释放,价格不会发生变化。2021年,骨疏康销售收入预期会有明显增长”

3、产品渠道:公司预计未来三年增速最快的产品为骨疏康OTC市场。

结论:跟进。

业务面:

1、业务结构:

中成药公司,目前拥有药品批准文号162个,其中独家产品15个,并有95个产品进入《国家基本医疗保险、工伤保险和生育保险药品目录(2019年版)》,43个产品进入《国家基本药物目录(2018年版)》。其中心可舒、骨疏康、荷丹、脑血疏四大独家医保支柱产品均为中成药独家品种,不存在集采导致的相关风险,实际业绩主要由两款药支撑,2019年心可舒片3.91亿(占比45.46%,毛利率83.46%),骨疏康2.19亿(占比25.44%,毛利率70.74%)。其中,骨疏康、荷丹片是于2015年通过收购辽宁康辰(形成商誉3251万元)、南昌济顺(形成商誉1354万元)引进的。

2020年H1 沃华 ® 心可舒片销售收入较去年同期增长29.05%,骨疏康胶囊/颗粒销售收入较去年同期增长9.09%(零售市场同比增长83.11%),脑血疏口服液较去年同期增长25.58%。

四个主要产品药物适应症介绍:

1. 心可舒片:治疗冠心病、心绞痛、高血压、心律失常、高脂血症等常见心血管疾病。是唯一具有“双心效应”的独家专利药,在治疗心血管疾病的同时又可有效缓解患者心慌焦虑、心烦易怒等不良情绪。沃华 ® 心可舒片符合心血管疾病二级防治ABCDE原则,纯植物组方,长期服用安全性好。国家医保乙类品种。

2. 骨疏康:防治骨质疏松的作用。国家医保乙类品种,同时具有处方药和OTC甲类资格。

3. 荷丹片:国家医保乙类品种,调脂药。

4. 脑血疏口服液:国家医保乙类品种,适用于脑出血急性期及恢复早期,填补脑出血后加速颅内血肿吸收的治疗空白,获权威机构推荐为治疗出血性中风的首选药物之一。

特点:公司四个独家中成药均为慢病或中老年人常见病用药。

2、销售渠道:

公司产品已覆盖的终端包括13,028家等级医院,11,877家连锁药店及单体药店,以及25,309家基层社区、卫生院、诊所。

3、地域性:

华东(40%左右)、华北及东北(30%左右)

4、扩产能(并购方式):计划收购康铭实业(收购价500万元),骨疏康产能扩大三倍。

子公司辽宁康辰实际产能为骨疏康合计1,200万盒/年,目前产能利用率已经达到100%。今年下半年即将面临供货不足的困境。康铭实业设计产能为骨疏康胶囊/胶囊合计4,500万盒/年,是辽宁康辰实际产能的近4倍,完全能够满足骨疏康胶囊/颗粒未来三年的市场需求。

财务面:

1、收入增速变化:

2015年以来均保持收入端正增长,但增速下滑,18年增速触底,20年H1业绩增长原因说明:一是抓住国家医保局关于慢性病医保药品“长处方”的政策机遇,实施“增量倍增”激励政策,集中优势资源推动四大独家医保支柱产品销售收入实现高速增长;二是继续深入推进精细化管理,加速推进数字化转型,广泛应用线上推广等营销手段,开源节流,降本增效。

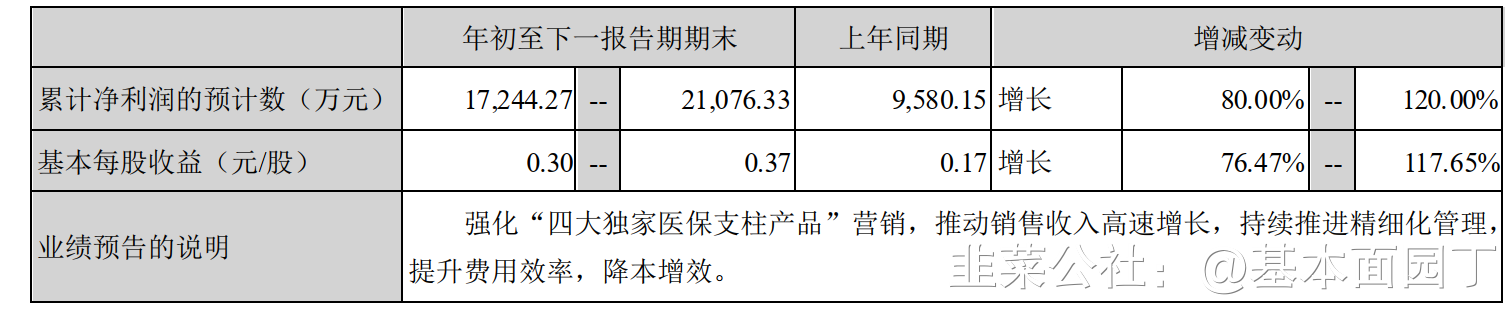

2020年业绩预期:

2、盈利能力变化:

ROE提升主要源于净利率提升、而毛利率变化不大,主要原因在于公司通过控制销售费用实现。公司的销售费用历年占收入50%以上,其中18年最高达到59%,而20年中报,降至47.52%。

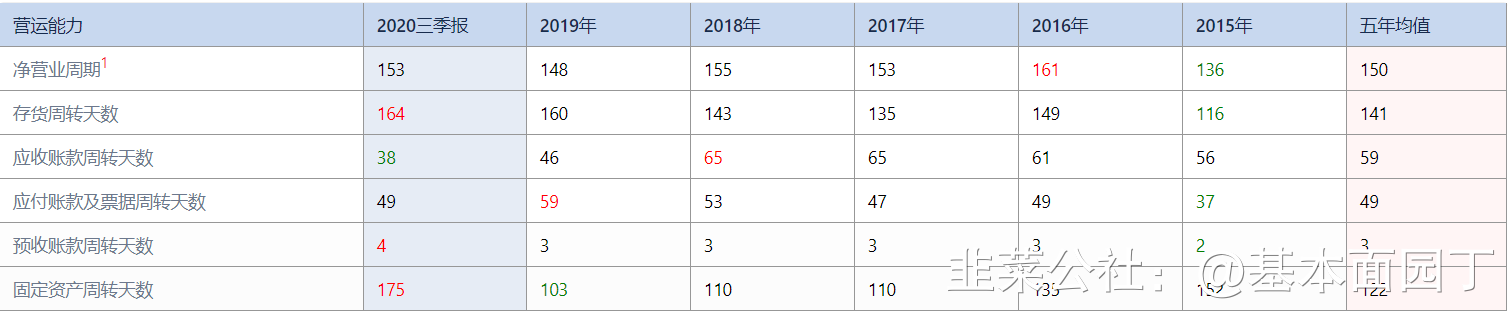

3、营运能力变化:

营运能力较差,体现在净营业周期高达150天以上,并无改善,主要原因在于存货周转天数高达160天,且自17年以来,存货周转天数呈现延长趋势。应收账款周转在60天以内。

2020H存货1.08亿(主要是原材料3767万元、库存商品3714万元,拟计提131万元减值准备),应收账款1.18亿(99%在1年以内,无计提准备)。

4、商誉:4600万元

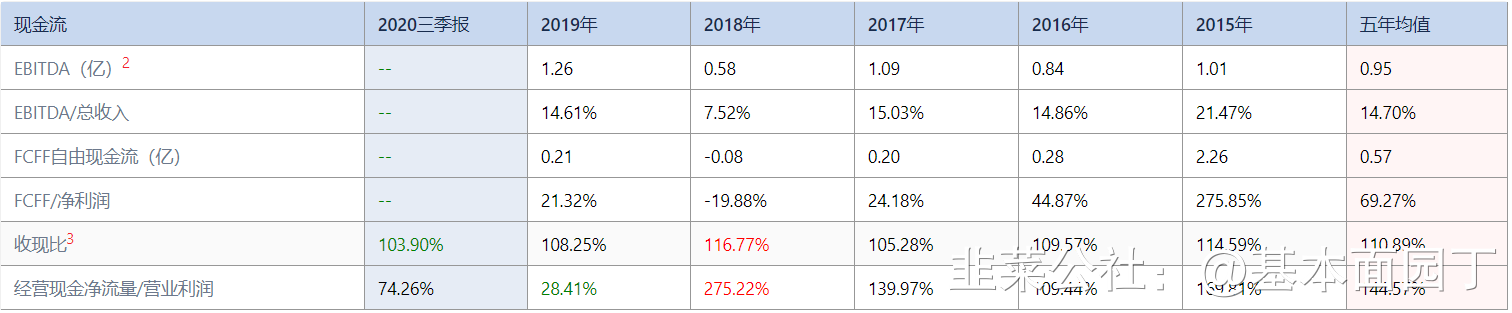

5、现金流:好,且货币资金充沛,20年中报公司账上趴着4亿现金。

结论:跟进

- 1