化工行业--产品涨价与原材料降价是永恒的主题【一个值得长期研究的行业】

有德必有诗

中线波段的老司机

2022-06-14 00:31:19

常识1: 化工行业的估值主要看供需平衡表的预期。首选化工行业的是典型的规模经济+资本密集型企业,因此现金贴现的估值方法在化工行业引用非常普遍,业绩什么的通过供需情况基本上很好预测,而由于化工品输入法出加工品,定价能力基本都在下游需求上,因此需求的周期型变化是化工行业的主要研究方向。

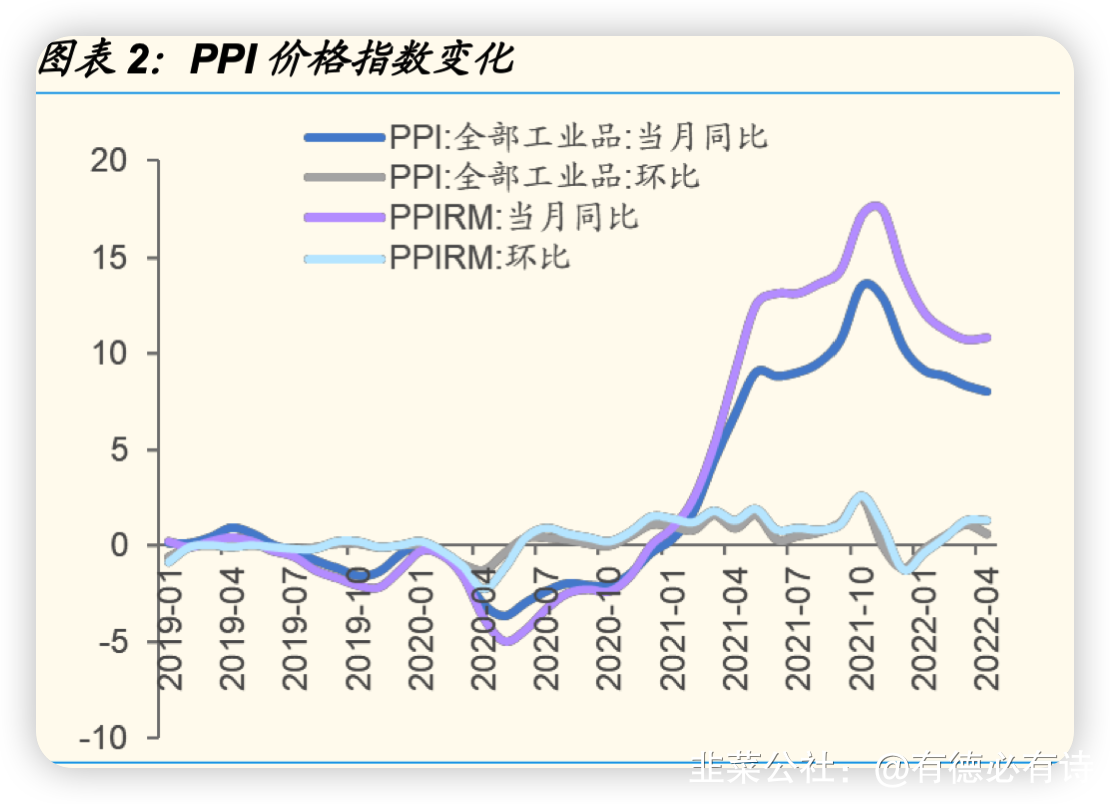

现象1: 今年原油价格涨幅过剧,会造成化工行业整体成本的上升,而需求萎靡之下,估值预期就会差,这是上半年化工行业明明业绩数据很好,股价却持续下跌的主要原因。

整体视角看下半年化工行业:上半年原材料价格和需求两大不确定性风险集中释放,后期伴随稳经济的多重举措的落地,行业需求将逐步呈现边际向好的态势,今年估值的逻辑的关注重点也逐步由供给端向需求端转移。

需求的复苏必然有其先后顺序,因此化工行业重点需要关注下游细分领域的需求复苏节奏。

需求复苏看增量:化工下游三大链

1. 地产链:县城改造(面子工程),以建材为主线。

2. 新能源基建:绿色贷款带来的绿色材料为主线,光伏玻璃、EVA等

3. 消费复苏:新能源汽车替换,长期来看,改善车辆的选择上,电动车渗透率持续上升,因此重点关注新能源车的零部件赛道。

现象2: 今年上半年,疫情+原材料涨价对下游需求造成了严重的冲击,看后续的挤压的需求能否被救起来。(因为有的企业需求可能永久的推出了市场,这部分的规模目前无数据测算)

现象3: 今年上半年社会资金整体都在银行--机构体系间空转,体现之一就是银行存款大规模的上升,有钱群体都放弃投资了。

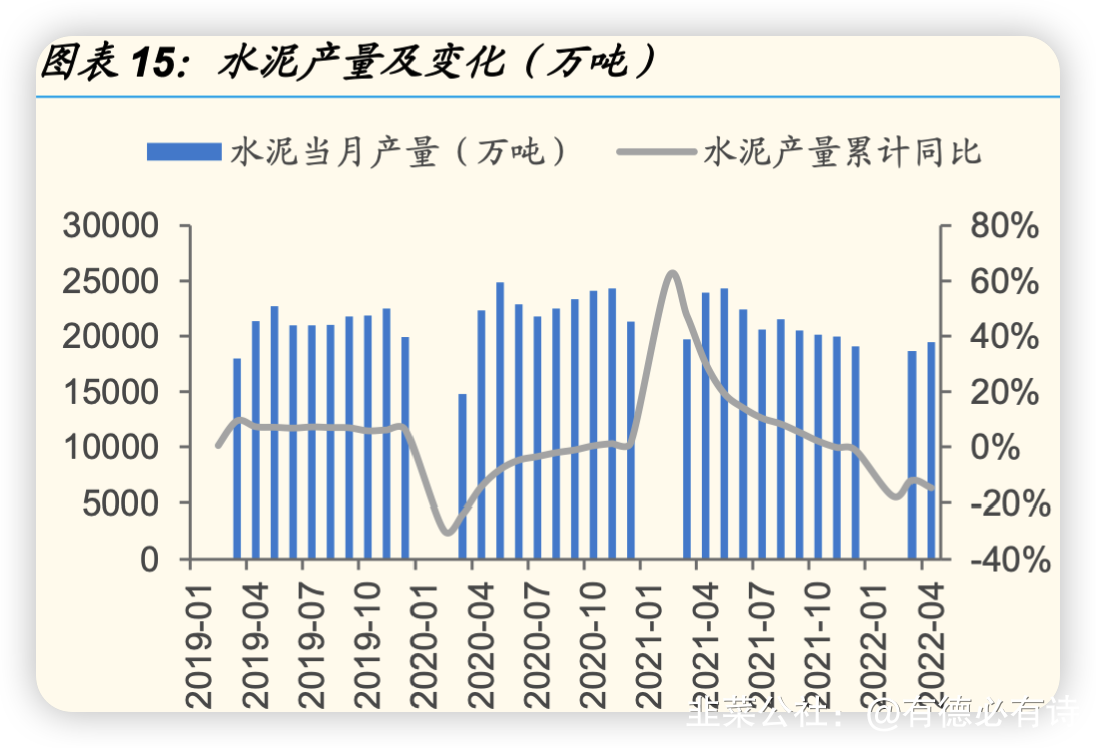

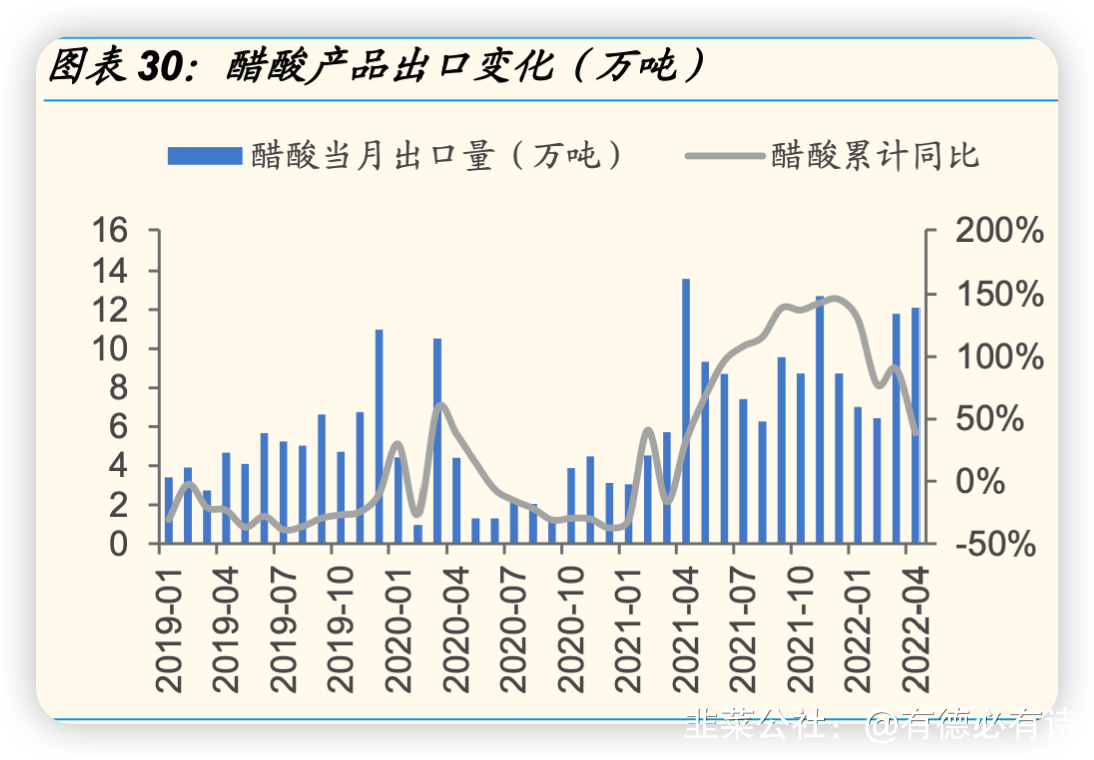

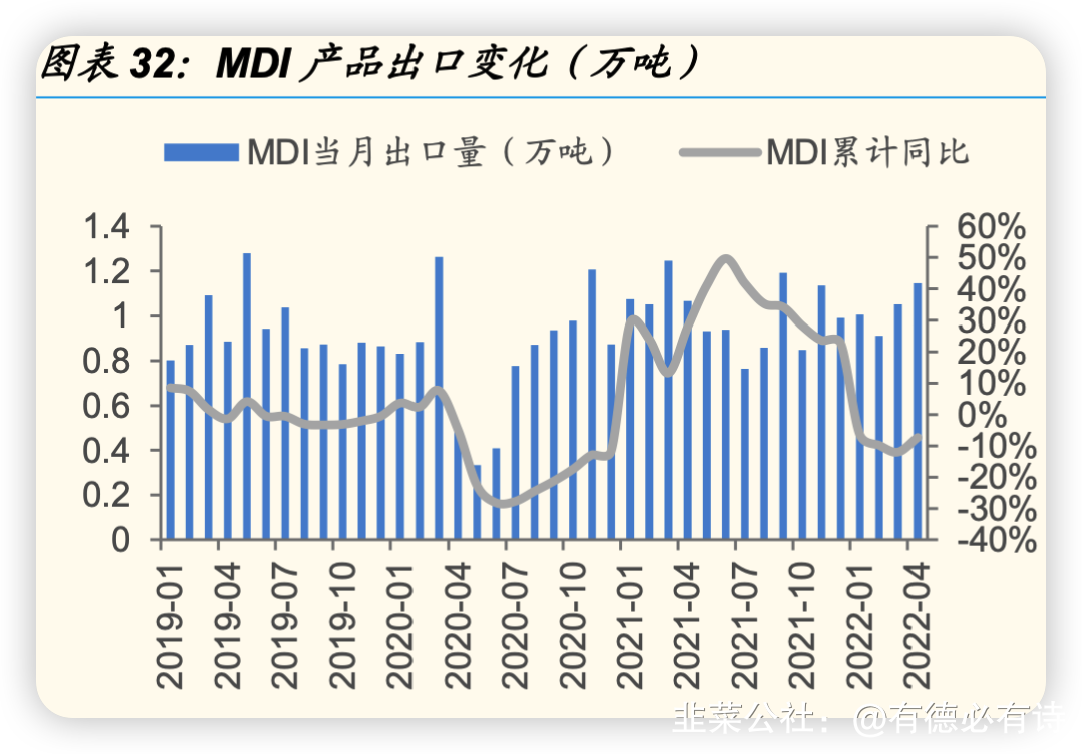

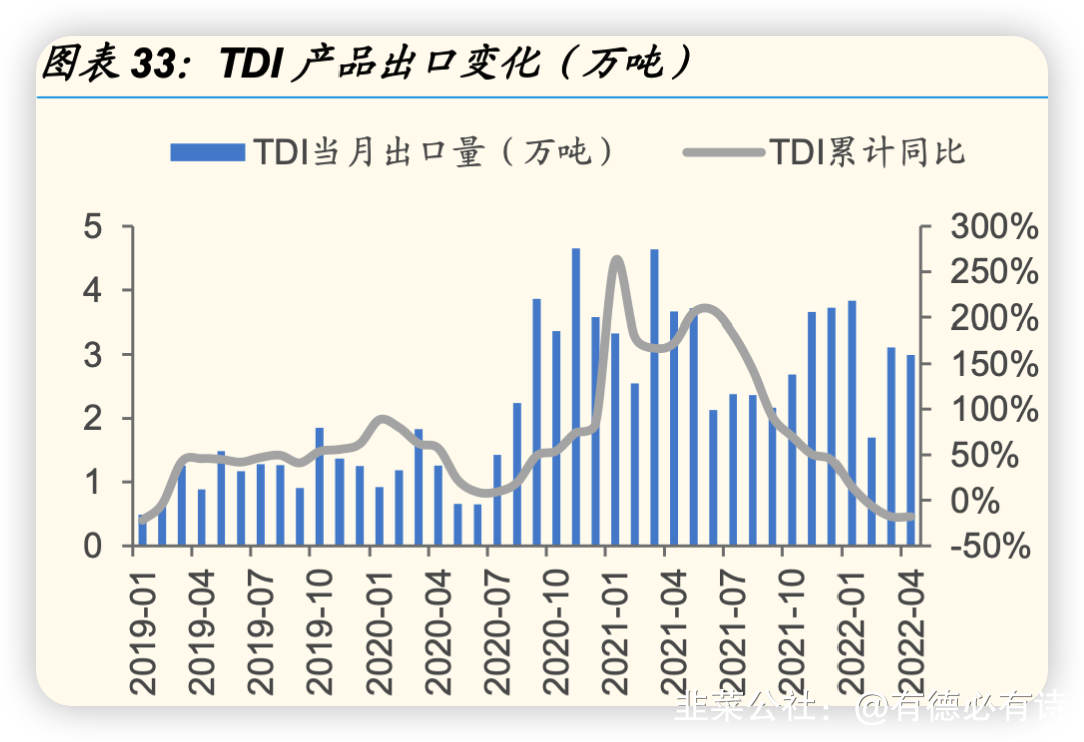

几个高污染的化工产业:水泥、醋酸、MDI、TDI。今年上半年出口表现都不错,如果下半年需求能复苏,那么全年业绩将超预期。

水泥:华新水泥、上峰水泥、万年青、福建水泥、海螺水泥

醋酸:醋化股份、江苏索普、皖维高新

MDI:万华化学、氯碱化工、梦百合

TDI:沧州大化、北化股份、航锦科技

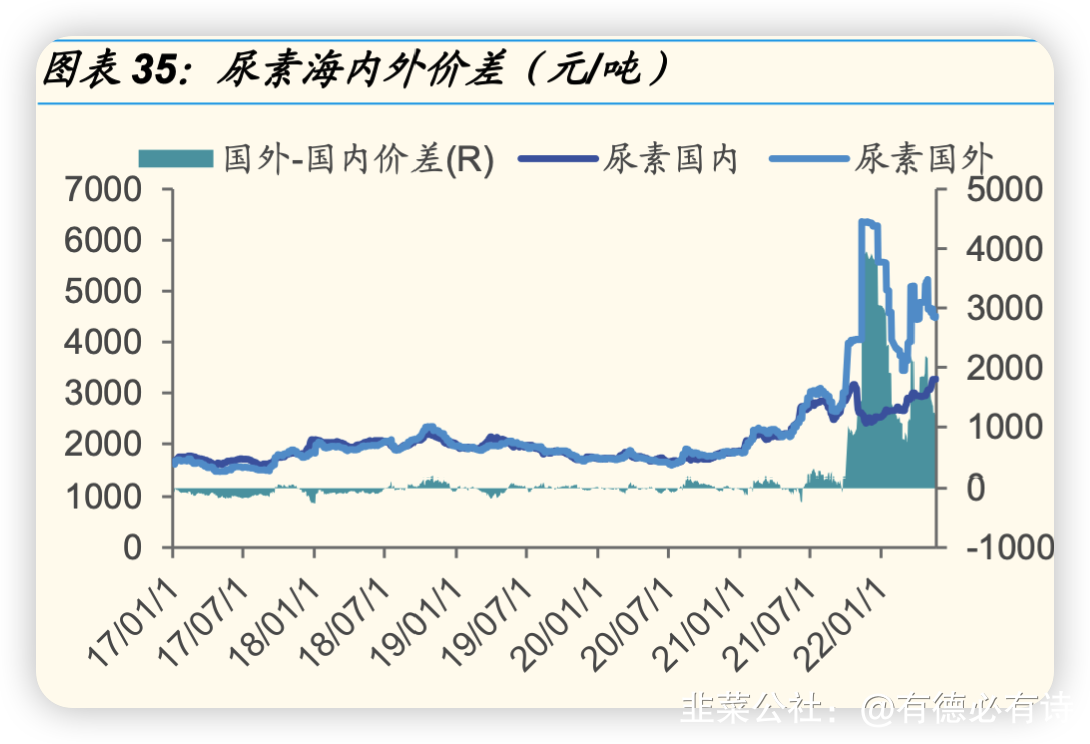

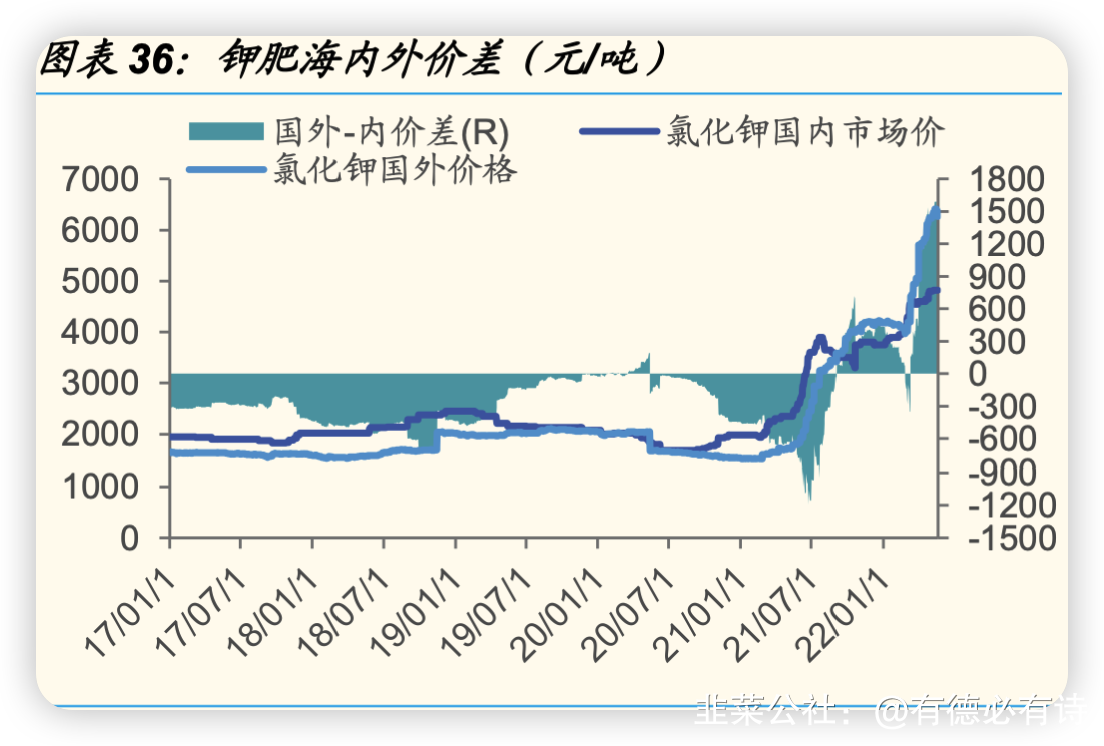

产品海内外价差较大的化工行业:尿素、钾肥。

尿素:河化股份、湖北宜化、云天化

钾肥:藏格矿业、亚钾国际、柳化股份

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内可能择机卖出。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

华新水泥

S

江苏索普

S

醋化股份

S

沧州大化

S

亚钾国际

工分

2.96

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据