1、 亮点在于公司迎来量价齐升的趋势,整体来看其业绩增长一是来自并购,二是来自涨价,难点来自于持续性难以把握;

2、 20年3月有大量待解禁、负债高(且大股东二股东有股份质押)借钱主要是用来并购,好在其营运周期是负的,正常营运压力到没那么大;

3、 管理层给人的第一印象还比较专注,但是其并购速度是不是比较激进还要观察;

结论:跟进

一、业务面

公司系一家创新型石化产品物流综合服务提供商,主要为境内外石化产品生产商、贸易商和终端用户提供仓储综合服务及其他相关服务。

报告期内,公司主要从事仓储综合服务、中转及其他服务、物流链管理服务、创新业务,具体如下:

1、仓储综合服务:依靠公司码头、管线、储罐、装车台以及化工仓库等为客户提供货物一体化服务,业务涉及装卸及仓储全过程。

2、中转及其他服务:包括过驳、中转、车船直卸、船只补给等业务,不涉及仓储过程。其中,过驳是指将货物从船只经码头转运至其他船只的服务;中转和车船直卸是指利用公司码头及管线资源将货物直接输送至客户储罐或者槽罐车的服

务;船只补给是指为码头过往船只提供补给的服务。

3、物流链管理服务:通过服务输出,利用公司管理能力,为客户提供仓储物流一体化服务,主要包括仓储代理服务、过程管控服务。其中,仓储代理服务是指为客户提供货物存储期间的安全、品质检测、货权监管、代办出入库等服务;过程管控服务是指为客户物流全过程提供时间、损耗、品质管控等服务。

4、创新业务:包括通存通兑异地存取服务、 CA系统服务、水上洗舱相关业务等服务

三、

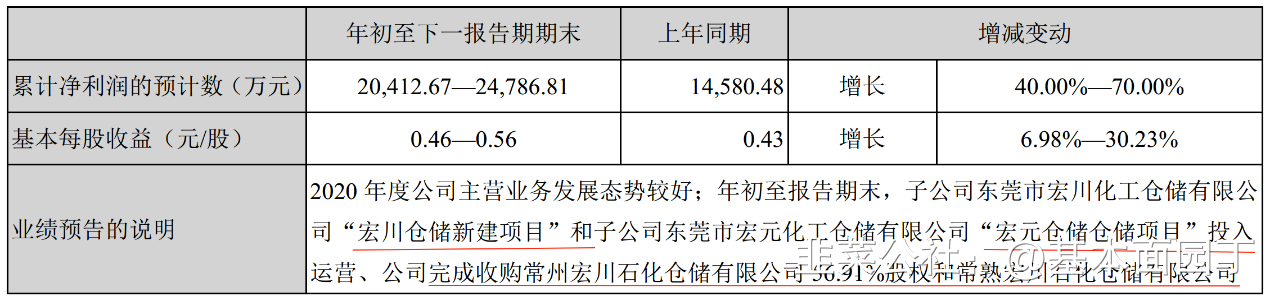

公司公发布2020年全年业绩预告,其增长逻辑主要来自扩张并购

1)并购带来的这种业绩快速增长是一次性的;

2)产能扩张是可预期的;

3)涨价逻辑不太好确定,根据公司描述应公是和疫情有关系;券商中有一个观点是“全球化工生产中心向中国转移,国内化工品产销地域分离,产生了 1.87 万亿化工物流市场,但市场结构高度离散(中物联:2019)。政策推动化工企业退城入园(安全环保),第三方物流集约化发展大势所趋。”

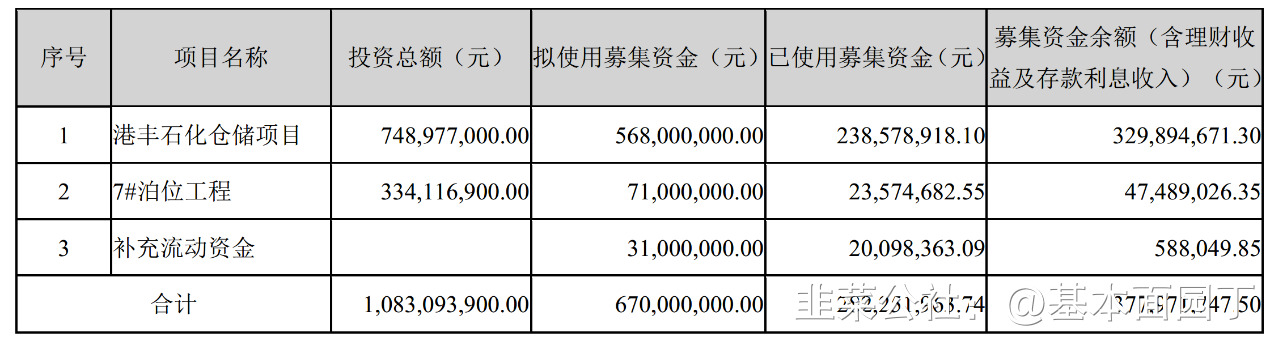

五、募资进展及用途

公司向社会公众公开发行面值总额为670,000,000.00元的可转换公司债券,每张面值100元,共计6,700,000.00张,期限6年。募投进展: 财务面:

财务面:

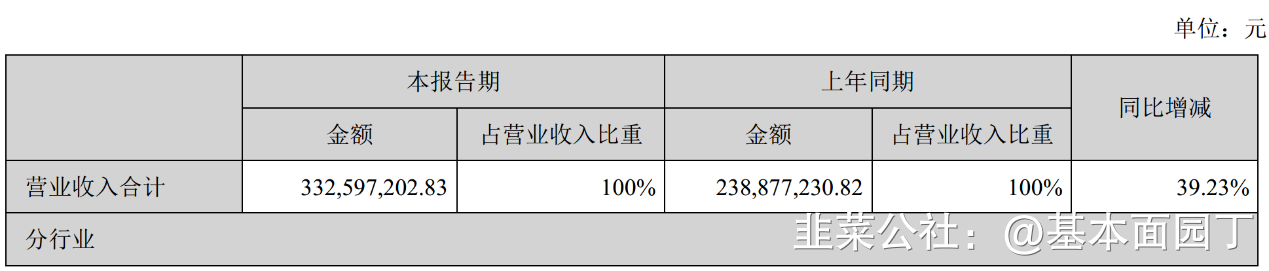

1、20年上半年业务结构

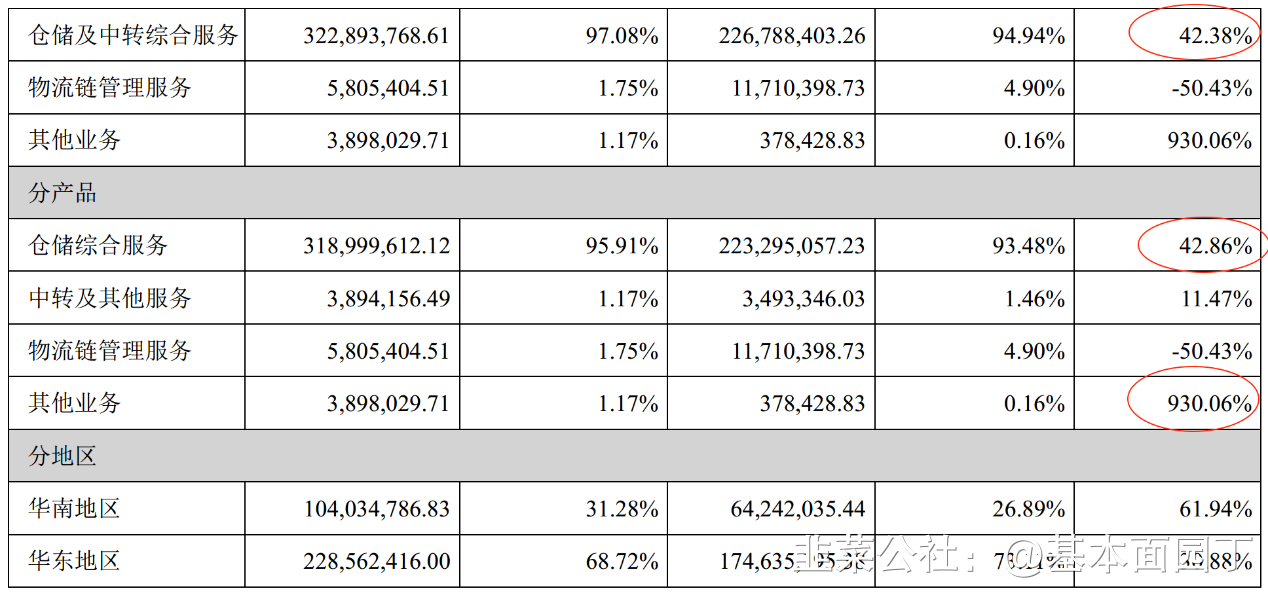

2)本报告期,物流链管理服务收入较上年同期减少50.43%,主要系本期受新冠疫情影响导致石化仓储行业供不应求,公司储罐规模增加,可以为更多客户提供石化仓储服务。

3)本报告期,其他业务收入较上年同期增长930.06%,主要系公司收取江苏新宁现代物流股份有限公司的资金占用费所致。

4)本报告期,华南地区收入较上年同期增长61.94%,主要系公司2019年12月非同一控制下企业合并中山嘉信, 2020年5月子公司宏川仓储募投项目20.75万立方米罐容、宏元仓储1.05万立方米罐容投入运营,本期客户仓储需求增加,公司储罐出租率和单价提升所致。

5)本报告期,华东地区收入较上年同期增加30.88%,主要系公司2020年5月非同一控制下企业合并常熟宏川、常州宏川以及本期客户仓储需求增加,公司储罐出租率和单价提升所致。

2、边际增长

2)20年上半年收入增速原因: 与20年三季度增速原因一致。

3)20年上半年经营动态:

面对突如其来的严峻挑战,公司管理团队与全体员工在做好疫情防控的同时,按照董事会制定的战略规划和经营计划,围绕“整合稀缺资源,为庞大的化工市场提供专业仓储服务”的发展方向,顺利完成了仓储项目的并购,并保持了营业收入的增长。

报告期内,公司通过并购新库区和原有库区扩建方式,运营储罐罐容较上年同期增加98.37万立方米,运营储罐罐容总计达到230.60万立方米;运营化工仓库面积较上年同期增加了约1.40万平方米,增幅为272.07%。

报告期内,公司完成长江沿岸的常州宏川、常熟宏川的并购,子公司宏川仓储、宏元仓储投入运营,公司运营储罐罐容大幅增加。

近年来,随着我国石化产业的持续发展,客户仓储需求逐年增加,公司储罐出租率和租金单价稳步提升。

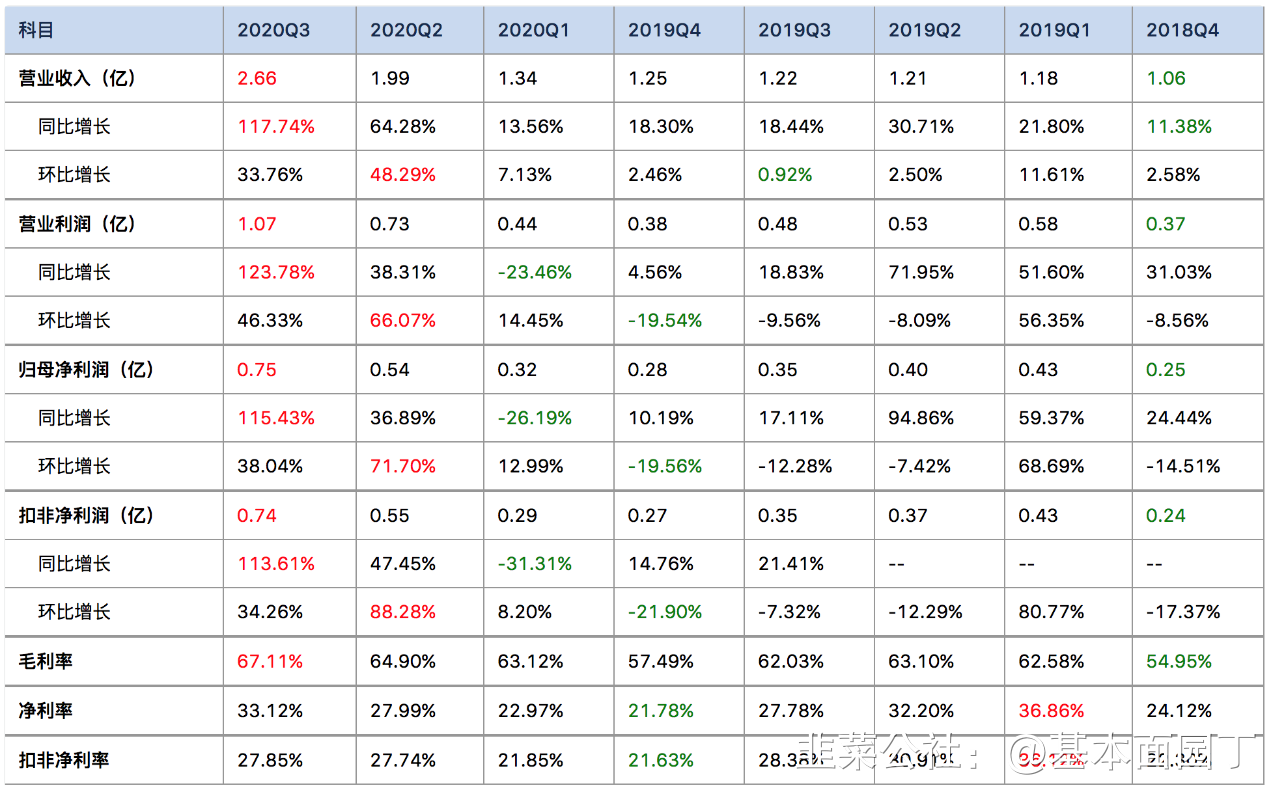

今年以来,受新冠疫情的影响,公司储罐出租率及租金单价得到进一步提高,本期实现营业收入33,259.72万元,同比增长39.23%;

3、资产端状态

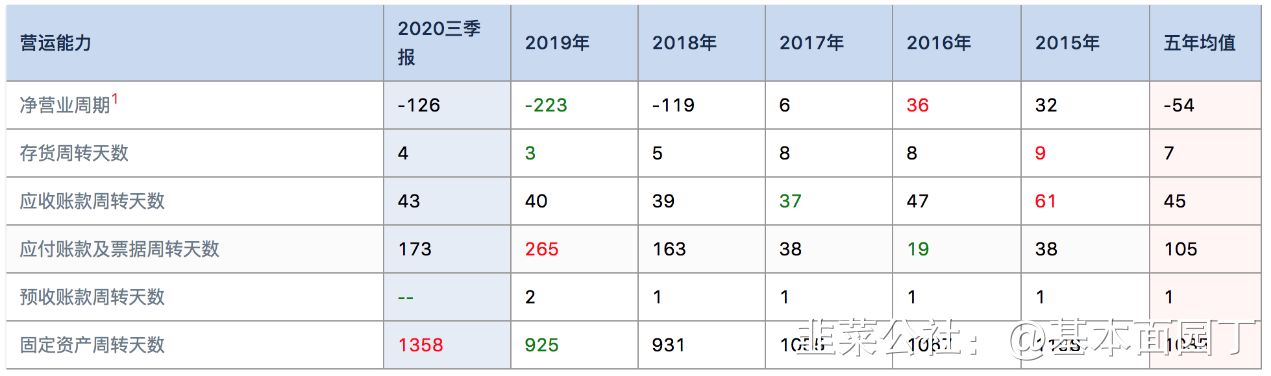

1)8.3亿的货币资金,0.13亿短期借款,28亿的长期借款,4.86亿的应付债券;0.89亿的财务费用。高负债主要还是为了并购,好在营运周期是负的,正常营运压力到没那么大;

2)大股东和二股东股份有质押 3)不到5亿的收入,1.3亿的应收,几乎无存货

3)不到5亿的收入,1.3亿的应收,几乎无存货

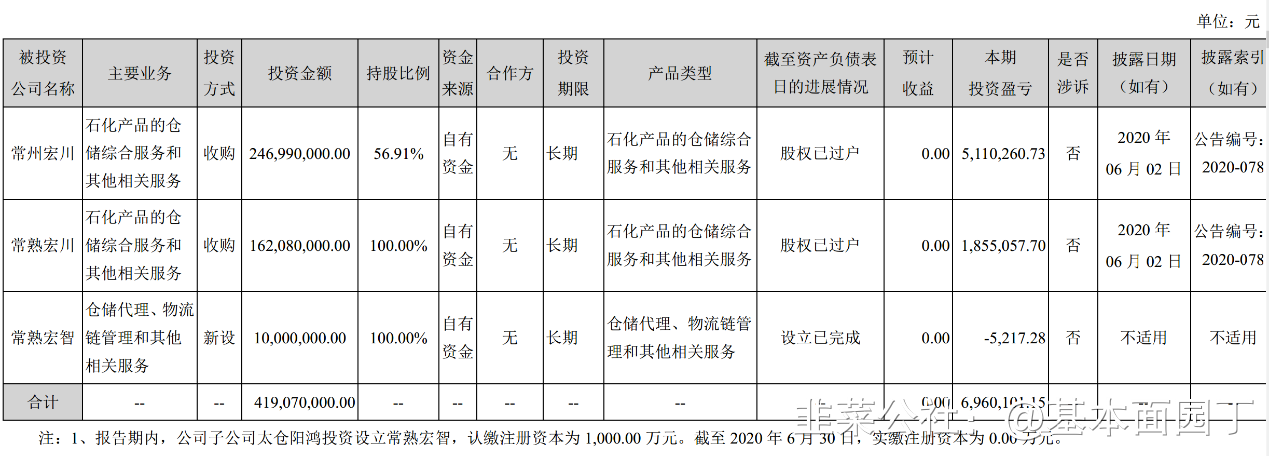

4) 3个亿的商誉,并购的几家公司大致情况如下

毛利率解释

1、大股东有减持

2、近期较大量解禁在21年3月

四

、部分券商报告

20201102国泰君安

业绩略超预期

2020 年前三季度,公司实现营业收入 5.98 亿(同比+65.78%)、归母净利润 1.61 亿(同比+37.14%),其中 Q3 单季度实现营业收入 2.66 亿(环比+33.93%)、归母净利润 0.75 亿(环比+38.04%)。量价齐升带动公司业绩同比上涨,一方面中山嘉信、常州宏川、常熟宏川、宏川仓储、宏元仓储投入运营,另一方面由于客户仓储需求增加,公司储罐出租率和单价提升。

资质+建设周期+资金,铸就行业高壁垒

资质方面,化工物流仓储涉及资质较多且审核繁琐,获取难度大。建设周期方面,新建仓库项目从立项到通过多个部门的审查一般需要 3-5 年左右,并且环保政策的推进进一步提升了项目审批和建设的难度。资金方面,据测算,2019年化工仓储项目单立方米投资额普遍高于 2000 元。

项目建设顺利,成长空间广阔。

目前公司共拥有 9 个仓库、10 个自有码头,储罐规模位列第三方物流服务商前列。根据中国物流与采购联合会危化品物流分会及调研统计,第三方化工仓储物流市场高达3500 亿元,全国石化(不含原油,不含企业自用)罐容合计 4275 万立方米,公司目前储容市占率仅为 5.4%,成长空间依旧广阔。

20201028海通证券

经营库容进一步增长至 230.6

万立方。

2020 前三季度,公司通过并购新库区和原有库区扩建方式,运营储罐罐容同比增加

98.37

万立方米,运营储罐罐容总计达到 230.60 万立方米。公司前三季度通过宏川仓储新建项目、宏元仓储项目投入运营,继续扩大公司经营规模,同时外延扩张持续收购常州宏川56.91%股权和常熟宏川 100%股权,扩充罐容。我们测算公司加权运营罐容19-22 年分别为

133/195/262/289 万立方。

营收增幅扩大,毛利率提升。

今年以来,公司储罐出租率及租金单价得到进一步提高且叠加经营库容增长,Q3 公司实现营业收入

2.66

亿(Q1/Q2 营收1.34/1.99 亿),环比增长

33.7%,公司Q1/Q2/Q3 毛利率分别为63.1%/64.9%/67.1%,逐季递增。前三季度,由于并购新库区以及建设现有库区所增加的银行长期借款使得财务费用增长至

8889 万元(+314.2%),导致归母净利润增幅低于收入增幅。另外,公司给予 2020 年业绩指引,预计全年累计净利润为 2.04-2.48 亿,同比增长 40%-70%。

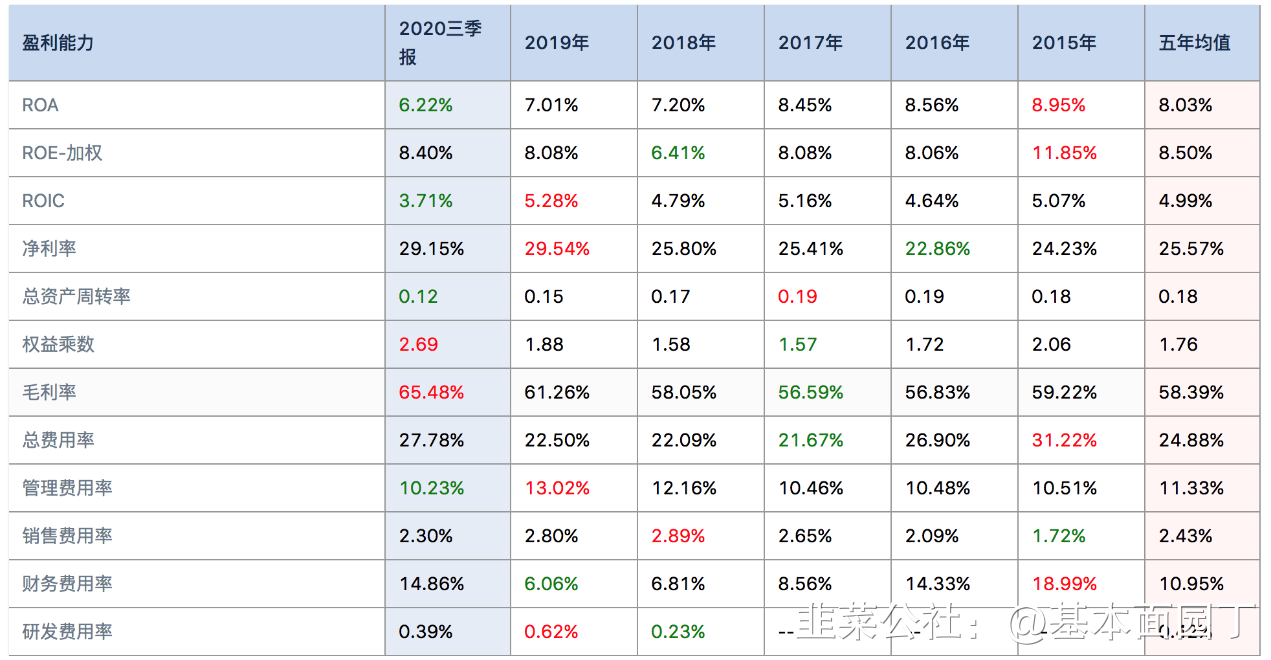

ROE 进入系统性提升阶段,来自于业务量增长带来的产能利用率提高及单价抬升。

公司主营业务毛利率主要受储罐罐容、储罐出租率、服务收费单价、折旧/人工/维修及安全费用等成本因素影响。当前,在行业景气周期下的仓储需求增加,使得公司储罐出租率和单价双升,带来较好的利润-业务量弹性,前三季度 ROE 分别为

1.7%/2.9%3.8%,带动公司财务指标整体上升。

产业方战略合作/产业并购基金成立:开启新篇章。

8 月 21 日公司与诚志股份签署战略合作协议,未来有望在产业领域和资本领域内合作,将优先为诚志股份安排储罐罐容,并提供有市场竞争力的仓储价格。8 月 14 日公司与金控基金、莞企发展签署《关于设立并购合伙企业的合作框架协议》,总规模将不超过

10 亿元,从事石化仓储业务领域并购投资活动。9 月 18 日,宏川集团拟建设广东宏川西南总部及智慧仓储物流项目,其中危化品仓储综合服务项目、危运车辆汽车港项目将优先选择交给金联川投资及完成。

盈利预测及估值。

成长逻辑兑现,迎戴维斯双击。受益于石化产品储存市场需求增长,2020 年将是产能兑现大年,当前叠加出租率上升以及单价温和上涨,未来三年公司业务经营业绩有望进入持续增长期,我们预计 20-22 年 EPS分别为

0.51/0.73/0.81

元,给予 2021 年 PE 估值区间

35-40x,对应合理价值区间 25.55-29.20 元,给予“优于大市”评级。

20201028中信证券

受益上半年自建库区以及并购库区,公司 Q3 加权罐容同增 74%,同时储罐出租率提升、租价上涨,公司

Q3 营收同增 118%,毛利润同增 136%。有息负债持续攀升推动财务费用同比大增 440%/环增 23%至 0.32 亿元。受益规模效应,公司管理+销售费率同降 3.8pcts,Q3 公司扣非净利最终同增

114%。

加权罐容同比大涨 74%叠加价格上涨、利用率提升,公司

Q3 营收、毛利高增。

受益 Q2 宏川宏元项目投产、公司完成对常州宏川以及常熟宏川股权的收购,公司 Q3 加权罐容

230 万立方米,同比增加 74%。同时受益化工仓储行业高景气度,公司罐容租价以及罐容利用率均有所增长,推动公司 Q3 营收同增 118%至2.7 亿元。利用率提升以及价格上涨抬升公司盈利能力,公司 Q3 毛利率同升5.1pcts 至 67.1%,毛利润同增

136%。

规模效应下,公司销售以及管理费率同比下降,有息负债推高 Q3 财务费用。

随着公司库区罐容增加,公司业务规模效应开始有所体现,Q3 管理费率同降2.7pcts 至 10.1%,销售费率同降

1.1pcts

至 2.3%。Q3 公司长期有息负债

32.9亿元,同比大幅增长 385%,使得

Q3 公司财务费用同比大幅增长 440%/环比增长 23%至

0.32

亿元。

经营现金流表现较好,行业供需紧张叠加产能投放,未来 3 个季度业绩高增可期。

前三季度公司经营净现金流同增

64%至 3.8 亿元,表现明显好于归母净利(前三季度同增 37%至

1.6 亿元)。上半年公司通过自建以及并购库区使得罐容产能增加了 74%,考虑到

Q4 福建港能一期投产继续增加产能,同时行业供需紧张之下,公司罐容利用率和租金价格维持较高水平,预计未来 3 个季度公司业绩有望继续高增。

20201027华西证券

“量价齐升”逻辑持续得到验证,单季度毛利率和 ROE 均提升。

伴随公司今年 4 月底在建产能宏川仓储、宏元仓储投产(权益罐容共计 21.8 万 m3),以及 6 月 1 月股权收购项目常州宏川、常熟宏川(权益罐容共计 46.97 万 m3)完成工商变更登记,公司运营的权益罐容规模由年初的 138.39 万 m3增至 207.16 万 m3,同时叠加上半年提价的积极影响,公司三季度业绩迎来爆发,单季度毛利率和 ROE 均提升:

同时,随着罐容的增长,公司的规模效应也逐渐显现,管理费用率、销售费用率均呈下降趋势,其中销售费用率同比下降 0.43 个百分点,管理费用率下降 1.43 个百分点。

预计福建港能项目 2020 年底将投产一部分,2021 年底全部投产。

公司在建福建港能项目(权益罐容约为 36.56 万 m3)目前尚未投产,预计今年四季度投产权益罐容约 10 万 m3);同时,公司收购长江石化

30.4%的股权项目(对应权益罐容约 12.22 万 m3)尚在进行中,预计将在第四季度完成工商变更登记。综上,我们预计公司在 2020 年底权益罐容规模约 256 万 m3。

考虑到上半年在建项目的投产时间、股权收购项目的并表时间,以及上半年的提价的时间因素,在公告的现有的在运和在建产能的基础上,我们判断未来四个季度公司在量、价两方面仍将同比增长。

20200909华泰证券

切入新赛道,业绩快速增长

公司主营液体化工品仓储,外延并购是其成长的核心动力;借助管理与资源优势,公司切入盈利更强的固体化工仓储赛道。我们预测公司 20/21/22年

EPS 为 0.59/0.71/0.93 元,考虑业务扩张风险,给予公司

21 年 29X PE,目标价 20.49 元/股,首次覆盖,给予“增持”评级。

国内领先的石化仓储服务商

2007 年,公司正式涉足石化仓储业务,随后通过自建、并购、扩建等方式,不断扩大资产规模,提升盈利能力。仓储服务是公司收入及盈利的主要来源,财务绩效出色(14-19 收入/归母净利 CAGR=12.4%/20.9%)。截至2Q20,林海川直接和间接控制公司 58.55%的股份,控制权稳定,股权激励提升长期管理效率。

重资产运营石化仓储,外延并购最优路径

公司在国内经济发达的长三角、珠三角和东南沿海重资产布局液体化工仓储资源,区域垄断(辐射半径 100 公里)带来较强的定价权。公司坚持外延并购为主,新建扩建为辅的经营策略,持续优化区域市场竞争格局。对标全球最大的石化仓储企业皇家孚宝(公司 19 年罐容/收入/净利润仅为其3.8%/4.9%/6.5%),宏川智慧成长空间仍然很大。从长期看,我们预计公司最优质项目 ROA/ROE 有望达到约 10%/30%。

万亿化工物流市场,公司切入固体新赛道

全球化工生产中心向中国转移,国内化工品产销地域分离,产生了 1.87 万亿化工物流市场,但市场结构高度离散(中物联:2019)。

政策推动化工企业退城入园(安全环保),第三方物流集约化发展大势所趋。

借助存量仓储设施,公司现已切入固体化工品仓储业务,但尚未延伸至全程供应链服务。考虑政策监管和微观运营的相似性,我们看好公司在固体化工物流赛道表现,获客和运营团队是公司需要补上的短板。

- 1