1、 1、行业需求驱动因素:低制程需求旺盛,带动制程下移,制程越先进,需要的CMP抛光步骤就越多,制程的不断推进将推动抛光材料的需求增长;NAND存储芯片正经历从2D到3D结构的技术革新,3D结构抛光步骤为2D结构的两倍,对抛光材料的需求将翻倍增长;CMP抛光液作为晶圆制造过程中必备的耗材,下游晶圆厂产能的提升会带来CMP抛光液增量。

2、 2、 行业市场空间:

(1)全球抛光液市场规模2024年或达18亿美元。从国内市场来看,QYResearch预测显示国内抛光液市场规模2025年或超10亿美元。

(2)全球光刻胶去除剂市场规模从2013年的约3亿美元增至2017年的超5亿美元,CAGR近15%。

3、 3、 公司发展逻辑:

(1) 公司市场地位属于国内CMP抛光液、光刻胶去除剂细分龙头企业,技术国内过硬,走国产替代逻辑;

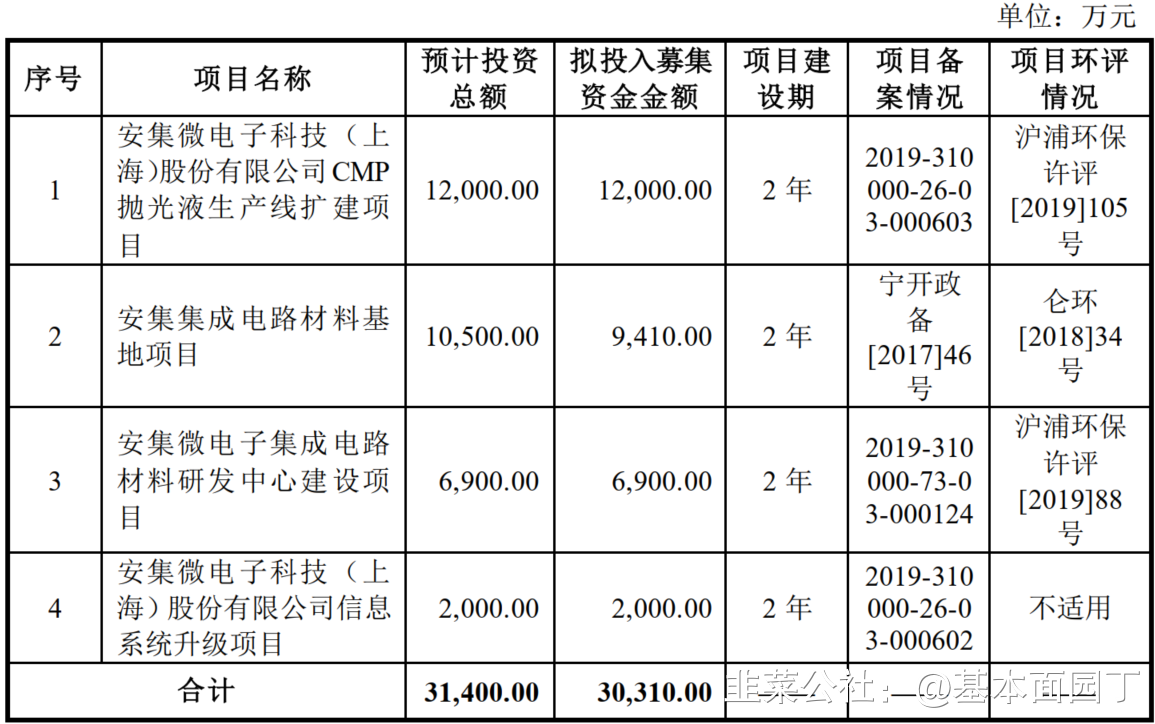

(2) 扩产:根据公司20H1半年报披露,安集集成电路材料基地项目目前处于建筑部分完成施工、部分生产及厂房配套设备已完成安装;宁波安集集成电路材料基地二期项目目前处于工程项目设计阶段。公司将不断加大铜及铜阻挡层抛光液、其他系列抛光液的产能建设,预计募投项目建设完毕后将具备1.55万吨铜及铜阻挡层抛光液、1.43万吨其他系列抛光液的产能;此外,集成电路制造用光刻胶去除剂、晶圆级封装的产能将分别新增2700吨、500吨。

4、4、 资本市场:国家集成电路基金在IPO前入驻,目前解禁后暂无减持动作。

风险项:

1、 公司经营层面:客户中芯国际占比极高,需要考虑美国对华政策变化

2、 公司财务层面:非经营性因素对净利润影响大,如政府补贴

一、业务结构:

公司主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。公司化学机械抛光液已在

130-14nm 技术节点实现规模化销售,主要应用于国内 8 英寸和 12 英寸主流晶圆产线; 10-7nm 技术节点产品正在研发中。

公司产品根据抛光对象不同,公司化学机械抛光液包括铜及铜阻挡层系列、其他系列等系列产品;根据光刻胶下游应用领域不同,公司光刻胶去除剂包括集成电路制造用、晶圆级封装用、LED/OLED

用等系列产品。

1、客户情况:

逻辑芯片方面, 中芯国际、台积电均为公司重要客户;存储芯片方面,长江存储也已成为公司重要客户。 先进封装领域,日月光、艾克尔、长电科技、硅品等全球领先的封测厂商均为公司客户。

客户集中度高,2020H1前五名客户合计的销售额占当期销售总额的百分比为 85.73%,其中向中芯国际下属子公司的销售收入占比为 42.26%。

2、管理团队:

公司董事长兼总经理 Shumin Wang 和副总经理 Yuchun Wang 均拥有二十余年化学、材料化学、材料工程等专业领域的研究经验,并在全球领先的相关领域公司从事十余年的研发、运营和管理工作。

二、2020H1业务结构及经营情况:

1、公司实现营业收入 19,174.20 万元,比去年同期增长 48.56%;归属于上市公司股东的净利润 4,980.25 万元,比去年同期增长 70.23%。实现归属于上市公司股东的扣除非经常性损益的净利润

4,899.79 万元,比上年同期增长 203.31%。收入增长主要系客户用量上升所致。

2、主要产品情况:

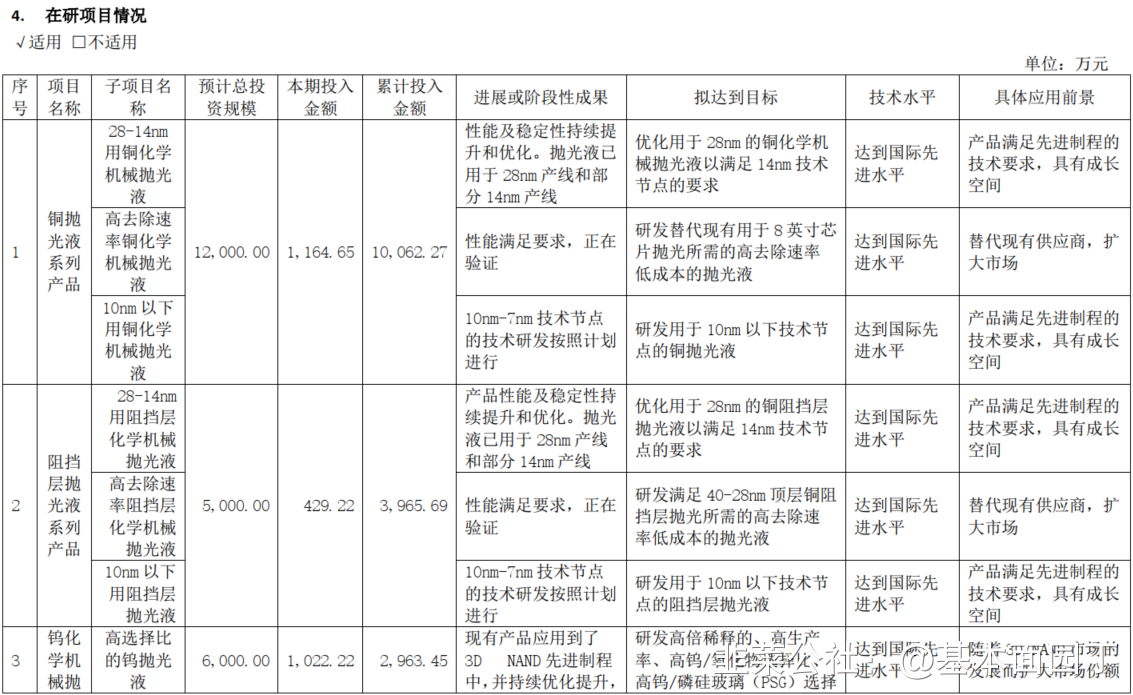

在铜及铜阻挡层抛光液方面,公司紧跟摩尔定律,紧跟行业领先客户的先进制程,提前进行技术平台的布局及技术能力的积累,持续推进相关产品的研发,持续优化已量产的 14nm 技术节点及以上产品的性能及稳定性,为进一步扩大销售提供技术支持,

10nm-7nm 技术节点的技术研发按照计划进行。同时,已有多款产品在逻辑和存储芯片领域实现量产销售并持续改进。

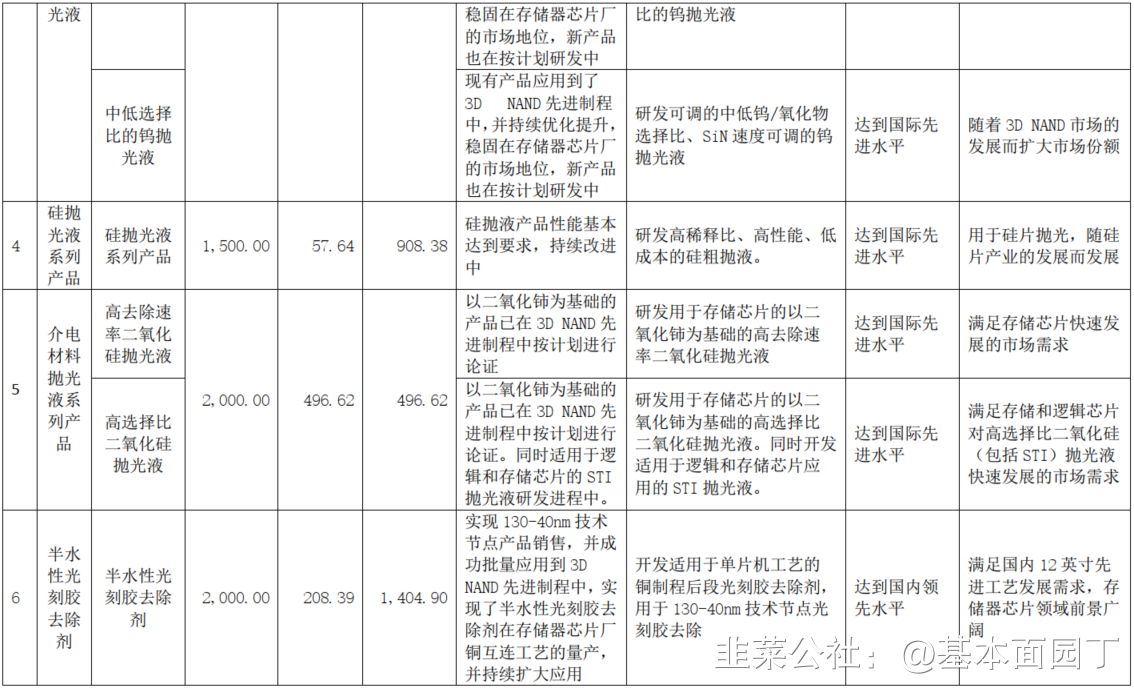

在钨抛光液方面,公司加大了产品平台的研发力度,已有多款产品应用到了 3D NAND 先进制程中,并持续优化提升,稳固了在存储器芯片厂的市场地位。同时,钨抛光液新产品在逻辑芯片领域也已进入客户论证阶段,后续产品也在持续研发中。

在介电材料抛光液方面,公司与客户紧密合作,共同开发的以二氧化铈为基础的产品已在 3D NAND 先进制程中按计划进行验证中。

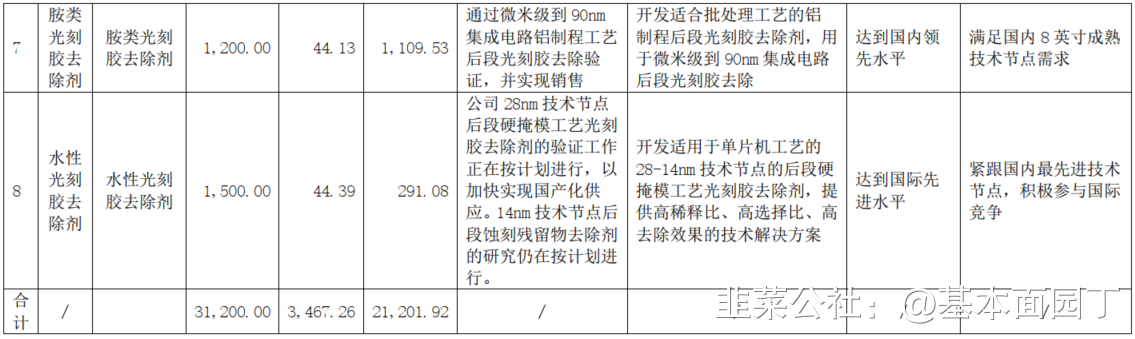

在光刻胶去除剂方面,公司铜大马士革工艺光刻胶去除剂已量产并且持续扩大应用; 28nm 技术节点后段硬掩模工艺光刻胶去除剂的验证工作正在按计划进行,以加快实现国产化供应; 14nm技术节点后段蚀刻残留物去除剂的研究仍在按计划进行。

3、研发情况:

Q:公司大客户中芯国际最近受到美国打压,是否会影响公司?

A:首先,公司一直非常关注客户集中度高的风险,并持续通过优化产品结构、开拓客户资源等措施进一步降低客户集中度。通过公司披露的经营数据,可以看到公司第一大客户销售收入的占比是在逐年下降。对于公司来说,此风险是可控的。

Q:公司未来拓展海外市场,面临的最大挑战是什么?

A:对于挑战,就疫情的影响,使开拓海外市场的难度增大。公司现阶段还是坚持“立足中国,服务全球”的战略定位。如今全球半导体市场,中国是发展最快速的。今年前三季度,全球半导体市场的增长基本上都来自中国半导体市场,绝大部分的海外企业也都增加了对中国市场的投入,所以我们最重要的是首先要服务好中国市场,让中国市场在家门口就能享受到国际化的服务标准。

Q:新材料的出现会不会助力公司技术上弯道超车?

A:是的,我们与长江存储的合作就是一个很好的例子。公司完全有实力与下游客户共同开发适用于新材料的化学机械抛光液,并且与客户一起面对新问题、新技术,为客户提供全面的解决方案。

Q:公司研发新技术或者新产品,是对于下游客户依赖度高还是对于上游材料的依赖度高?

A:对于下游客户,领先制程方面,已经不存在通用的产品可以满足客户的要求,而是要在公司现有的技术平台上,与客户一对一地进行合作开发,根据客户不同的设计、工艺、材料来研发适合该客户的定制化产品,这是离不开与上游客户的紧密合作的。对于成熟的制程则不需要再进行如此紧密地磨合。

对于上游供应商而言,关于核心原材料的挑战是行业内共性的问题,对于越来越高度定制化的客户需求,原材料的要求、选取也至关重要。公司会根据不同的需求,比如说纯度、稳定性等特殊要求与供应商进行合作、共同开发,如果供应商的能力和意愿度不高,公司也不排除自己参与上游原材料的开发和建设。

Q:Tungsten方面除了ymtc,还有没有其他客户?二氧化铈的进展如何,用在哪一类芯片?

A:除了长江存储以外,公司与国内主流的Fab厂都有钨化学机械抛光液的合作。二氧化铈主要运用于存储芯片领域,以二氧化铈为基础的产品已在3D NAND先进制程中按计划论证,进展也很顺利。

Q、公司未来5年的市场份额,公司利润率的水平?

A:希望通过我们不懈的努力,在未来5年,可以跻身全球知名抛光液厂商之列。随着公司的发展,未来5年我们从“美小强”达到“美中强”的目标时,公司的净利润率将会体现相应的规模效应。

五、收入增速边际变化:Q3收入增长53.5%、营业利润325%、扣非净利润-6%。收入增长主要系客户用量上升所致。

六、券商观点:

国海证券深度报告2021.1.4:

晶圆厂扩建潮+技术迭代+国产替代全面提速,国内CMP抛光液市场前景广阔。CMP抛光液是晶圆制造关键材料之一,具有制造工艺难、专用性高、种类和用量随制程的降低不断增多等特点。前瞻产业研究院数据显示,2019年全球CMP抛光液市场规模约12亿美元,其中国内市场规模16亿元,约占据全球16%份额,我们认为技术迭代和下游晶圆厂建厂潮驱动产业发展,打开增量空间:1)随着科技创新,5G、智能手机等对低制程需求旺盛,带动制程下移,制程越先进,需要的CMP抛光步骤就越多,制程的不断推进将推动抛光材料的需求增长。此外,为了适应小体积、大容量等市场需求,NAND存储芯片正经历从2D到3D结构的技术革新,3D结构抛光步骤为2D结构的两倍,对抛光材料的需求将翻倍增长;2)CMP抛光液作为晶圆制造过程中必备的耗材,下游晶圆厂产能的提升会带来CMP抛光液增量。受益于技术迭代和晶圆厂扩产潮驱动,CMP抛光液市场预计将维持稳定增长态势,Techcet预测显示,全球抛光液市场规模2024年或达18亿美元。从国内市场来看,QYResearch预测显示国内抛光液市场规模2025年或超10亿美元,届时国内市场占全球市场规模将过半,远高于目前约16%的份额。从竞争格局看,全球CMP抛光液市场主要被Cabot、Versum、Hitachi等美日厂商垄断,CR5近八成,国内CMP抛光液龙头安集科技2018年全球市场份额虽不足3%,但在国内市占率超两成,结构差异明显。2013-2018年国内CMP抛光液供给端CAGR为19%,远高于需求端9%的增速,国内厂商日渐崛起,国产替代之势已逐渐显露。

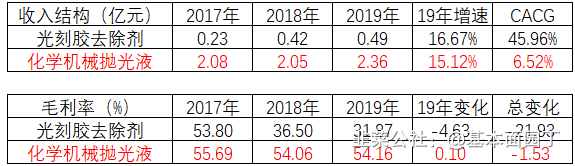

研发、技术、产品、客户四位一体共筑强大护城河,产品结构不断优化,借国产替代东风崛起。安集科技深耕CMP抛光液领域十余载,成功打破了国外厂商对该领域的垄断,实现了进口替代。公司产品结构不断优化,光刻胶去除剂产品近年开始起量,光刻胶去除剂营收占比从2017年的约10%逐年升至2019年的约17%,CAGR超32%。光刻胶去除剂是用于将光刻胶残留物去除的湿电子化学品,下游晶圆厂扩建潮、面板需求持续扩大等共同驱动行业快速发展,全球光刻胶去除剂市场规模从2013年的约3亿美元增至2017年的超5亿美元,CAGR近15%。作为典型的技术密集型行业,公司高度重视研发,研发费用率稳定在18%以上,远超Cabot等国内外可比公司。公司研发成效显著,拥有一系列达国际领先的核心技术,涵盖整个产品配方和工艺流程,强大技术实力构筑护城河,公司已切入台积电、中芯国际、华虹宏力等龙头厂商供应链,同时公司积极拓展新客户,2016-2018年新增三安光电、立昂微、和辉光电、长江存储等客户,新产品验证不断推进,快速起量。我们认为公司持续加大的研发投入、强大的技术实力以及与下游知名客户的合作经验和成功案例有助于公司进一步拓展与新老客户合作机会,为公司业务拓展和收入增长提供动能,本次募投3.03亿元用于扩充CMP抛光液和光刻胶去除剂产能和提高产品性能,有助于加快公司新产品的研发和产业化,进一步强化公司的研发和技术实力,提高核心竞争力。

- 1