短期涨幅较大

亮点:业务简单专注,经典产品甜牛乳收入突破10亿元,产品可持续性高,现金牛;资产质量干净健康,货币充裕几乎无应收。

缺点:业绩增长驱动力不清晰。

资本市场:次新股;实际控制人李国平和王旭斌夫妻合计持有公司 60%股权。

一、业务面:

公司自成立以来,一直致力于甜牛奶乳饮料系列等含乳饮料和其他饮料的研发、生产与销售。

公司以“年轻消费群体和青春休闲、营养便利”为品牌市场定位和导向,以14-35岁等广大年轻消费群体为目标客户,主要产品包括配制型含乳饮料、发酵型含乳饮料、复合蛋白饮料、乳味风味饮料等。

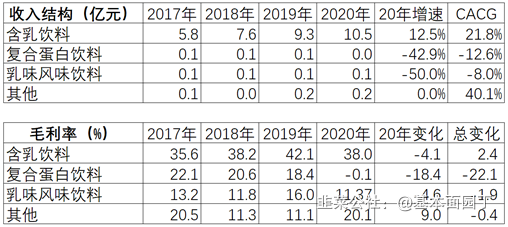

公司主营业务收入主要来自含乳饮料产品,含乳饮料产品收入占营业收入比例为97%。

1)2020年公司实现营业收入108,757.17万元,同比增长11.60%,实现扣除非经常性损益后归属于母公司所有者的净利润19,831.27万元,同比增长13.50%。

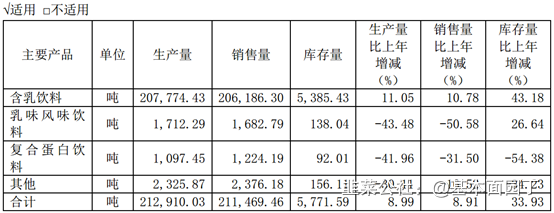

2020年产销情况

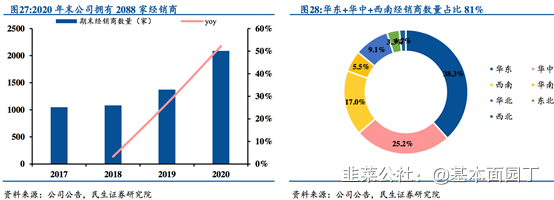

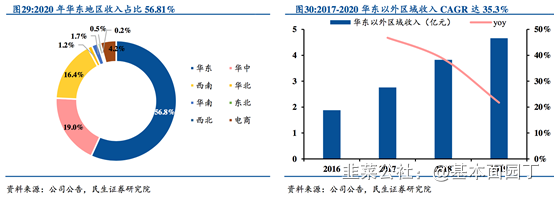

公司核心市场在华东、华中,其中华东地区占收入比重57%;17年后华东市场外复合增速35%。

1、新产品动态:李子园臭臭奶、李子园电解水、李子园椰奶,体量和销量很小;

公司围绕乳饮料系列展开产品布局,2020 年推出“果蔬酸奶饮料”、“椰奶”、“奶咖”,2021年新推“AD钙奶”和“电解质水”,同时包装设计向年轻化靠近。

公司2021年6月8日发布《关于全资子公司对外投资的公告》,全资子公司江西李子园公司拟投资建设年产10万吨食品饮料生产线扩建项目。

据公司相关公告,基于经营发展规划需要及战略布局,子公司江西李子园公司与上高县人民政府签署《框架协议》,拟在江西省上高工业园五里岭产业园投资建设年产10万吨食品饮料生产线扩建项目,项目总用地规模约107亩,计划总投资约为3亿元。

四、财务面:

1、边际成长:21年Q1收入同比增速127.3%,增长主要原因是去年同期受疫情影响收入较少,本报告期收入稳定增长。

2、盈利能力强:ROE27%,毛利率38%。

3、营运能力优秀:净营业周期-21。

4、资产端质量:干净健康,货币充裕,几乎无应收。

现金及现金等价物/有息负债=9.7亿/0.04亿;(现金及现金等价物指:货币资金、银行理财、应收票据之和;有息负债指:短期、长期借款、应付债券、一年内到期的非流动负债之和);

商誉:0

在建工程4.4亿,固定资产1.4亿。其他变动较大科目:无

5、收入质量高:收入体量10.9亿,应收0.01亿,存货1.6亿;收现比;

存货(2020年)合计1.34亿:结构变动,其中库存0.2亿、原材料1.05亿,114%>1;

6、现金流:充沛

- 1