,好多人耐不住了,行吧今天先简单说说吧,说说大家最关心的估值问题!

最近有些人拿农药和磷化工和化肥做对比,说什么他们才10-15倍,农药应该和他们一样!一样?红太阳现在不是才4-5倍估值吗?

说农药的估值肯定、一定是要比化肥高的逻辑就在于磷化工和化肥我们国家虽然是生产大国,但是我们国家也是农业大国,需要养活14亿人口,所以化肥产能大但是需求量也非常大,应该是优先满足自用,并且国家一直在限制出口,请问他们可以随便提价享受暴利吗?

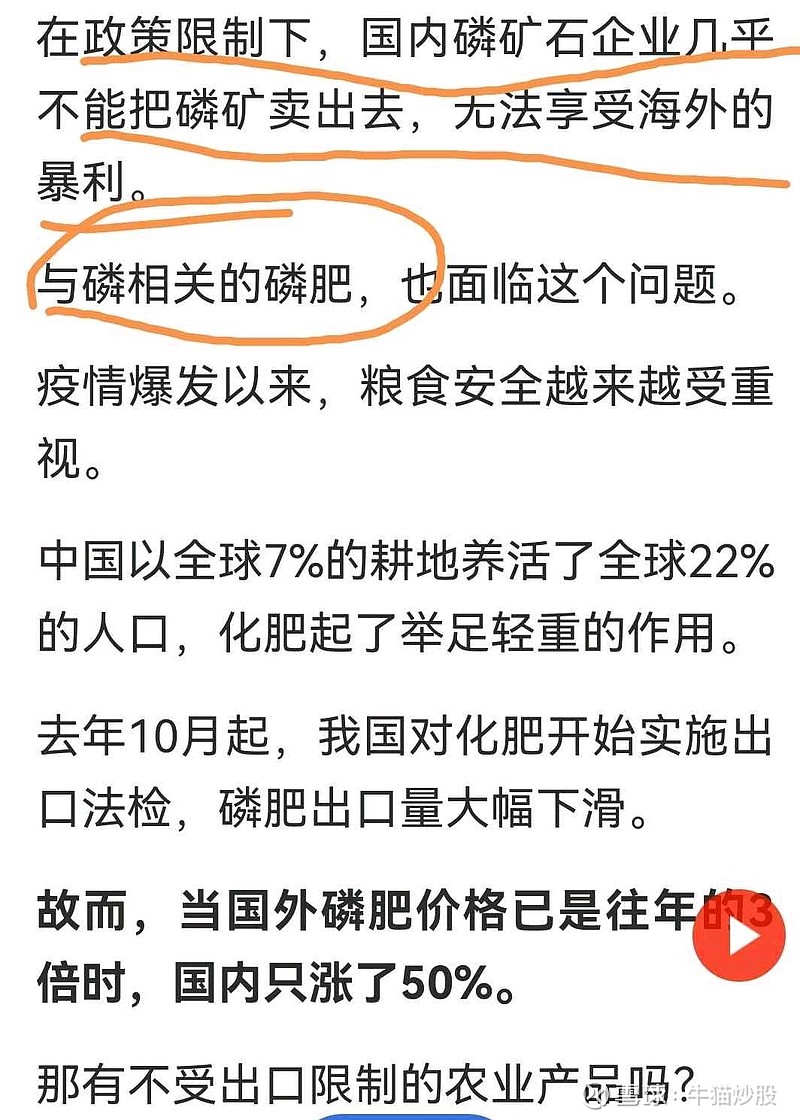

我们国家对部分农业相关产品,有着严格的出口管制,目的是保供国内,防止发生粮食危机。疫情爆发以来,粮食安全越来越受重视。中国以全球7%的耕地养活了全球22%的人口,化肥起了举足轻重的作用。

而且农药一瓶才多少钱?在整个农资使用占比才多大一点?并且每年的惠农政策里面就有农药补贴!

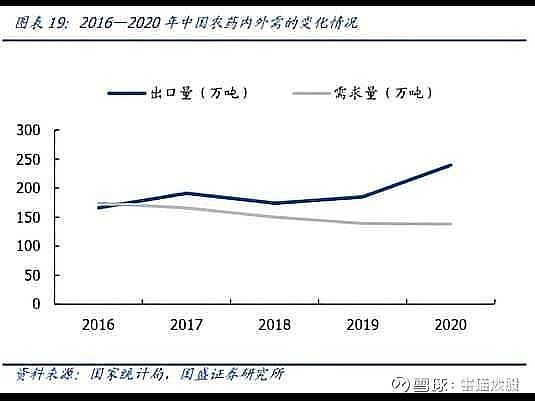

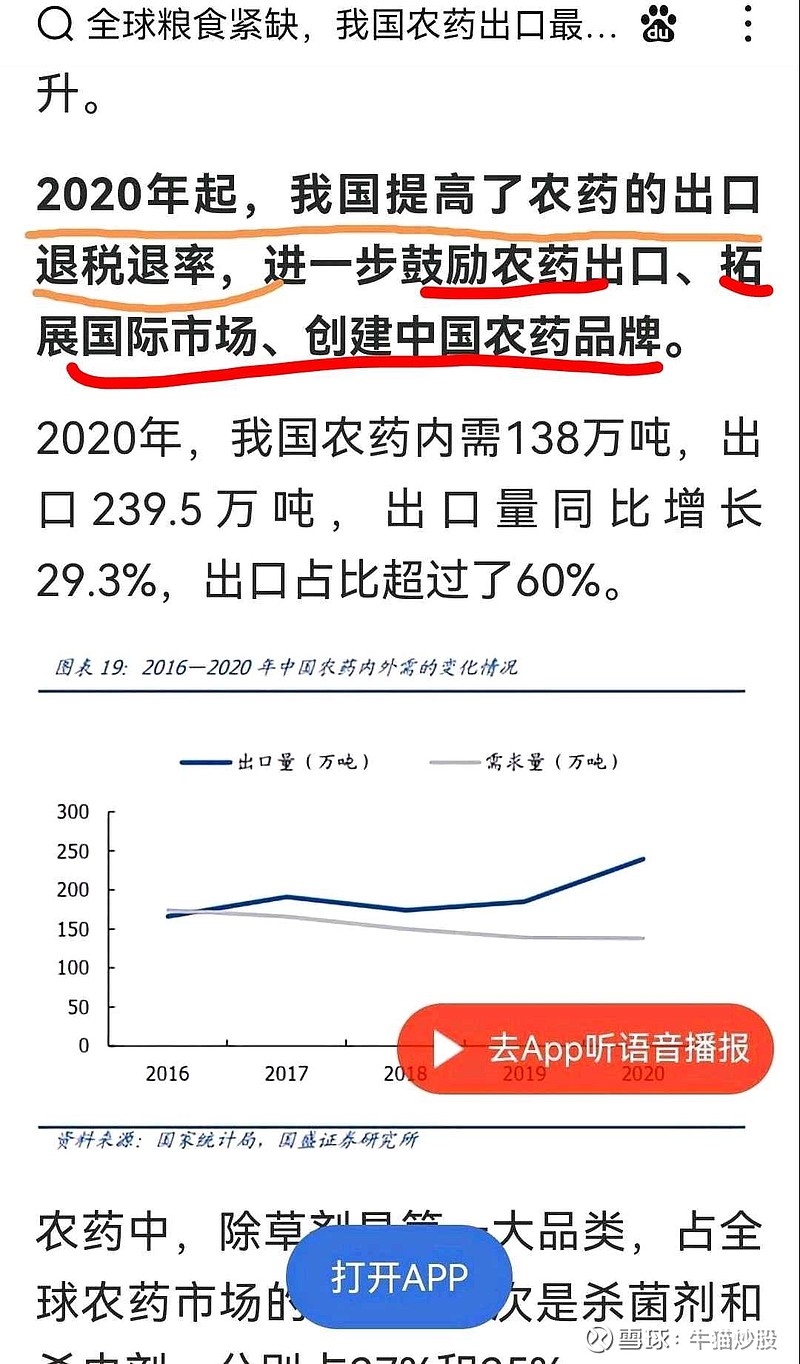

随着国内农药利用率的提高,我国国内对农药的需求量呈现负增长政策,而出口量不断提升。

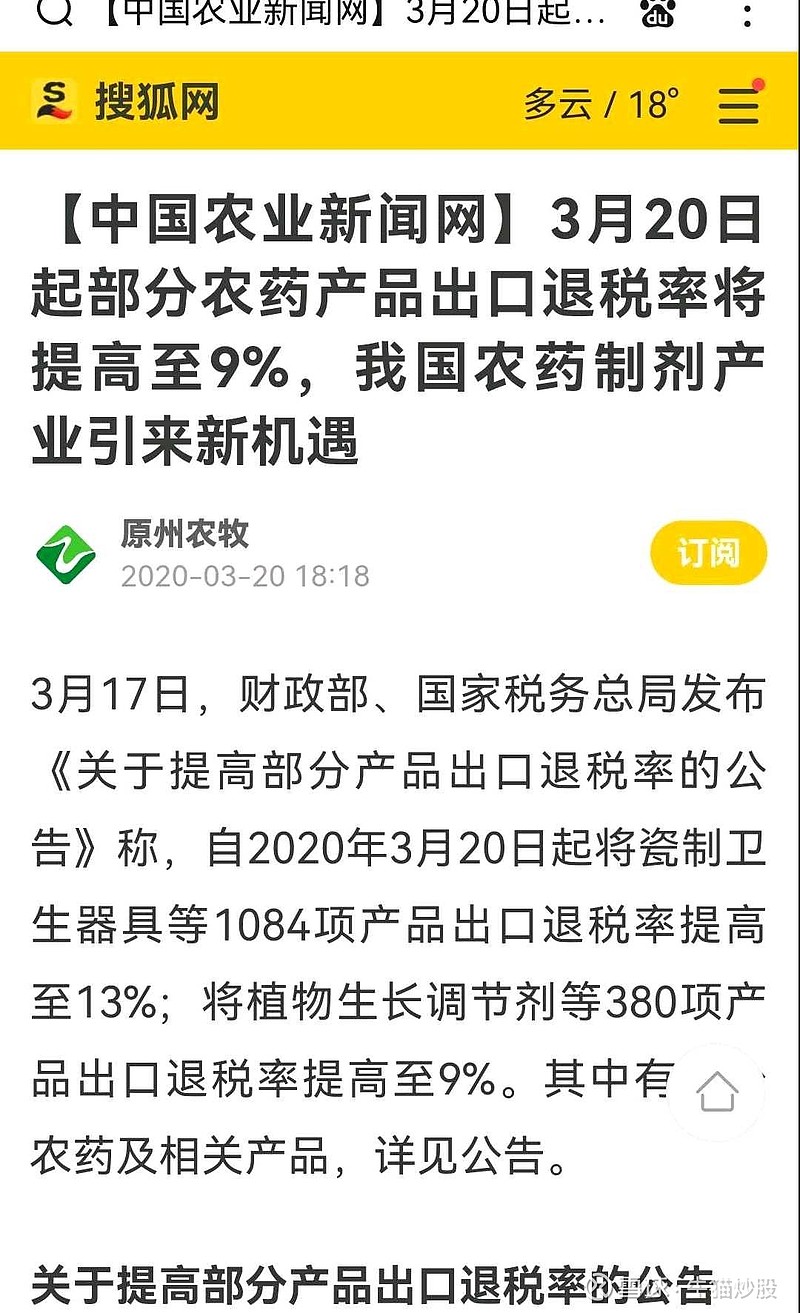

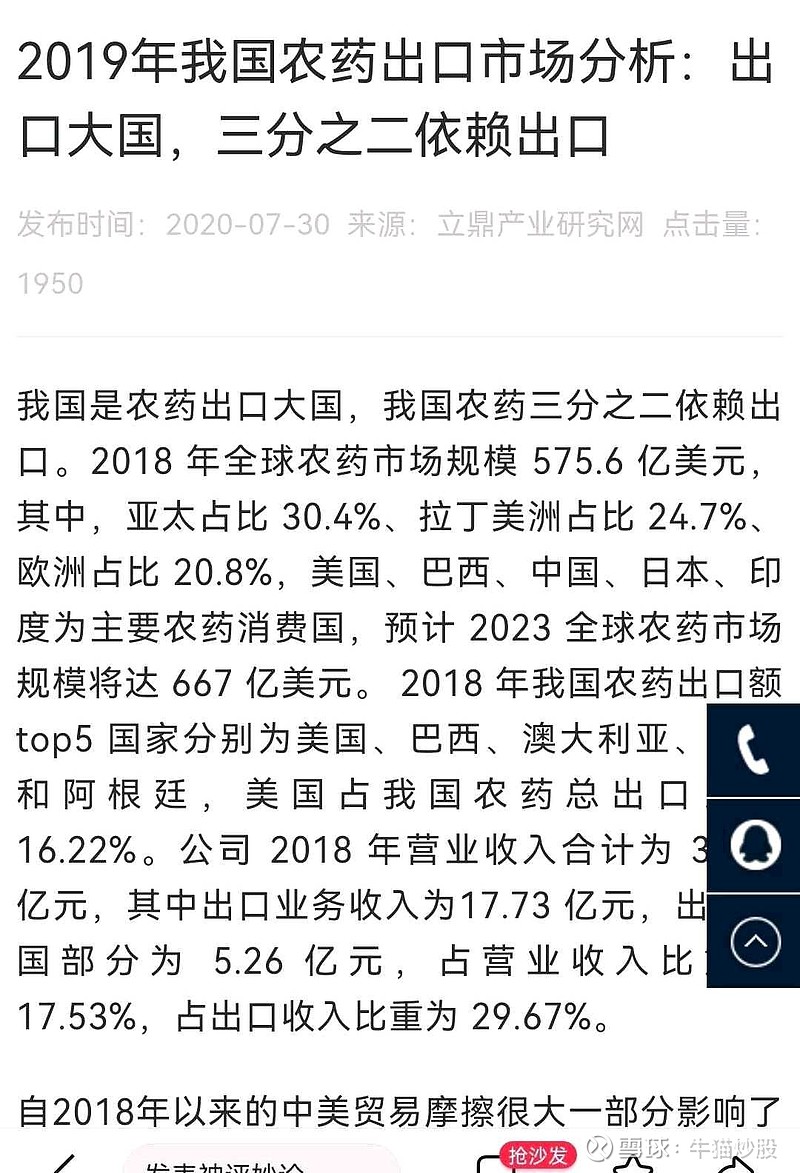

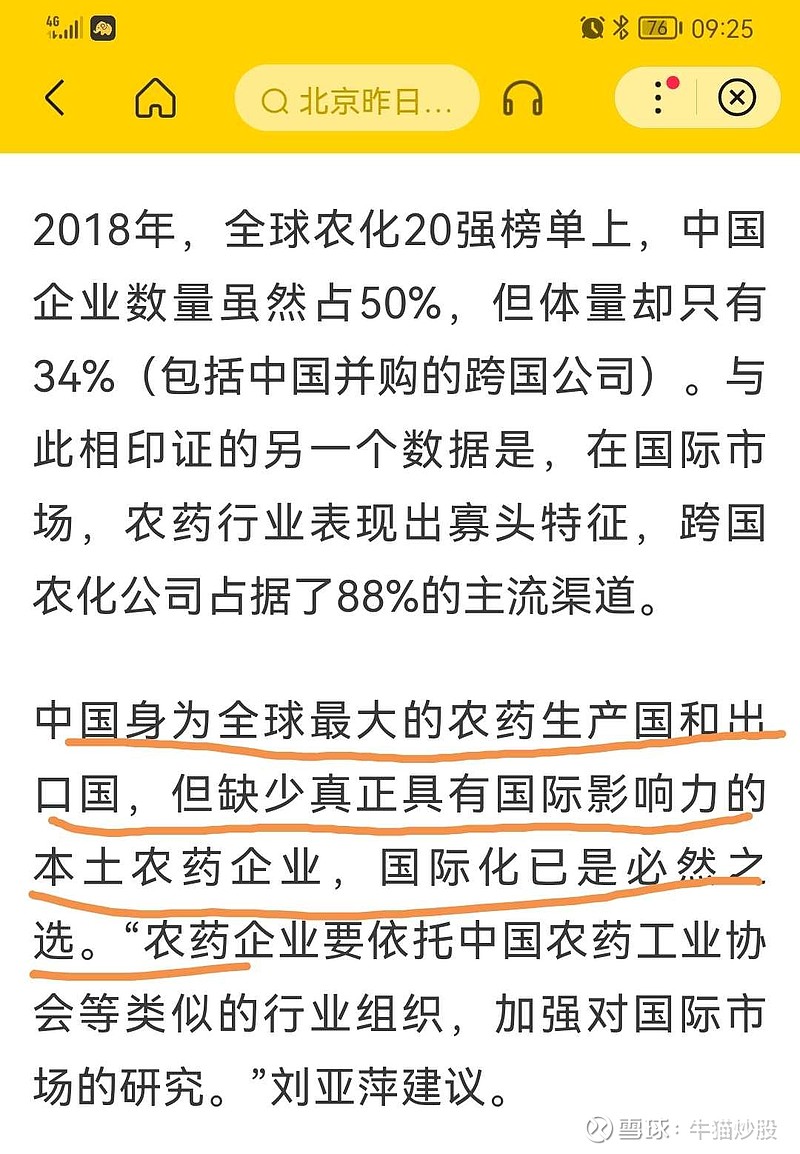

还有我国生产的农药三分之二以上都是出口,国家鼓励农药出口、拓展国际市场、创建中国农药品牌。国家大力鼓励、支持的出口产品还搞限价?给老外送温暖吗?这是我们拿来赚外汇赚美刀的!

所以农药和磷化工化肥的估值逻辑肯定不一样,历史上也一直比他们高,现在反过来了农药居然比化肥估值都低了!甚至比银行股都低!这个难道不是机会?

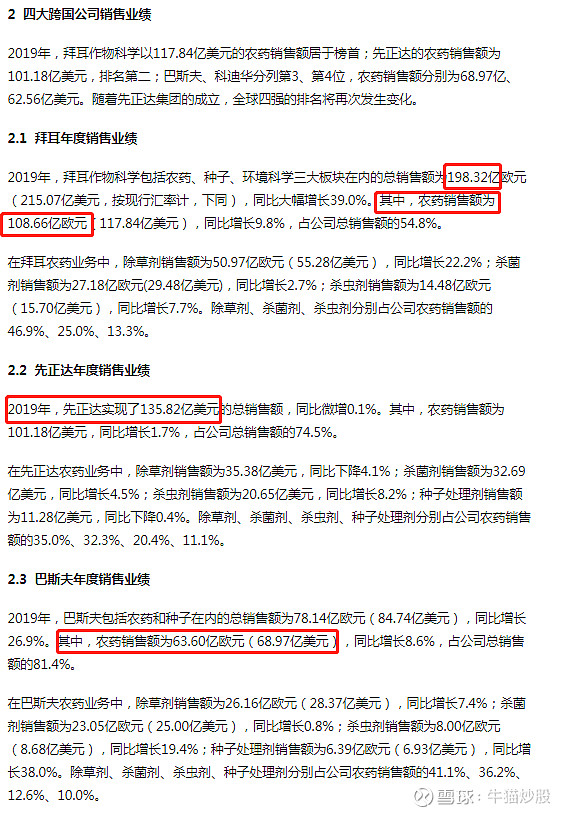

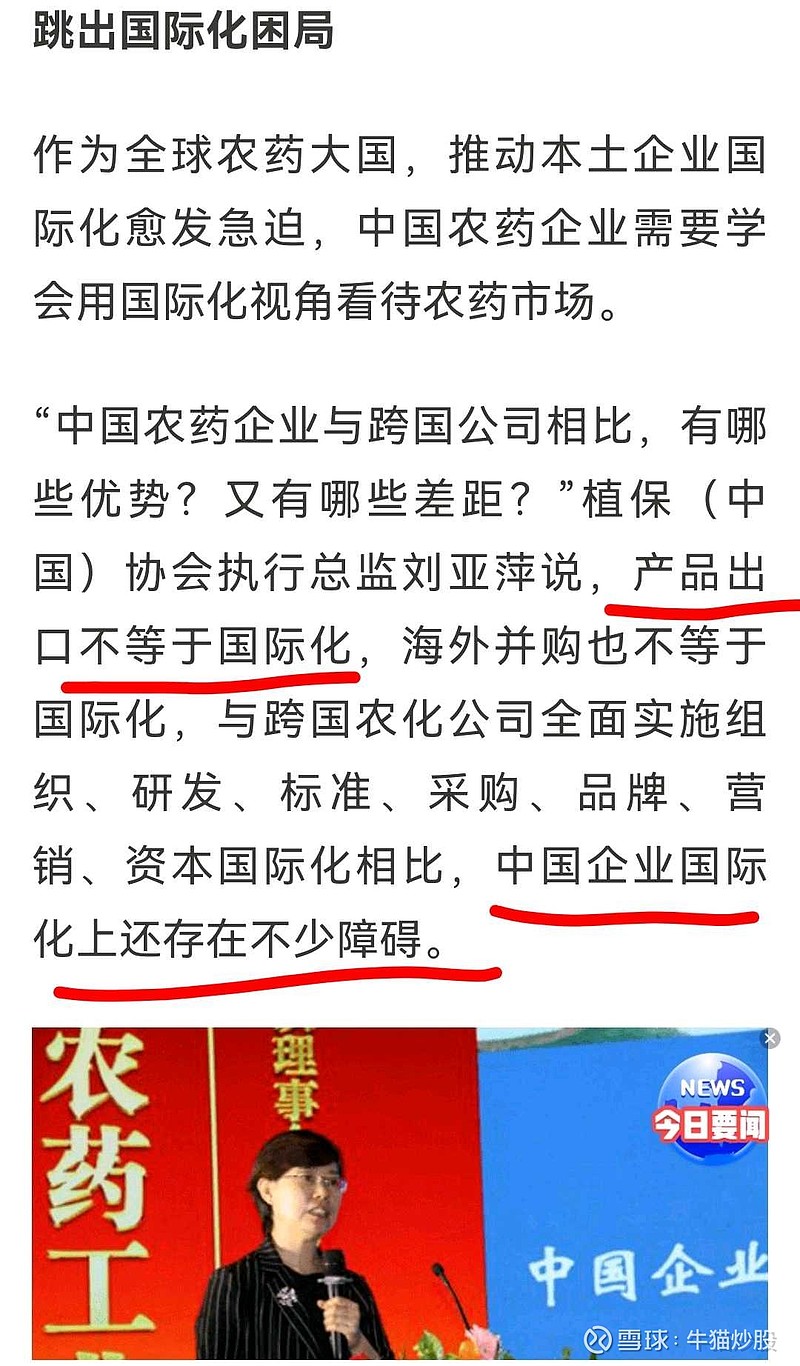

还有人拿什么部分医药股来做对比,疫情还能有多久?他们的高光时刻还有多久?红太业绩好不仅仅是因为产品价格提升,你看不到技术和产能提升?产品的转型?你看不到我们国家农药虽然生产多出口多,但是在国际上还处于弱弱的三梯队?与一梯队的拜耳,孟山都,陶氏化学,杜邦还有二梯队的日本住友他们还差距大,那未来是不是还有多大的上升空间?

之前听过一个故事:一个商人派两个销售员到一座岛上卖鞋子,其中一个销售员看到岛上没有人穿鞋子,回去后跟商人汇报,鞋子没办法卖。另一个销售员看到后大喜过望,告诉商人那里人都不穿鞋,我们可以卖很多鞋子。悲观的人看到的是风险,乐观的人看到的是机遇!

还有农药怎么了,为什么总有人看不起农药,瓜子、酱油、牛奶做醋的,卖榨菜卖卫生纸的凭什么能享受几十倍估值,还成白马股,做农药的为什么不行?2018年拜耳630亿美元收购孟山都,看清楚630亿而且还是美元!农药股估值就不行?所以别看不起农药,你不服?不服喂你喝两口!

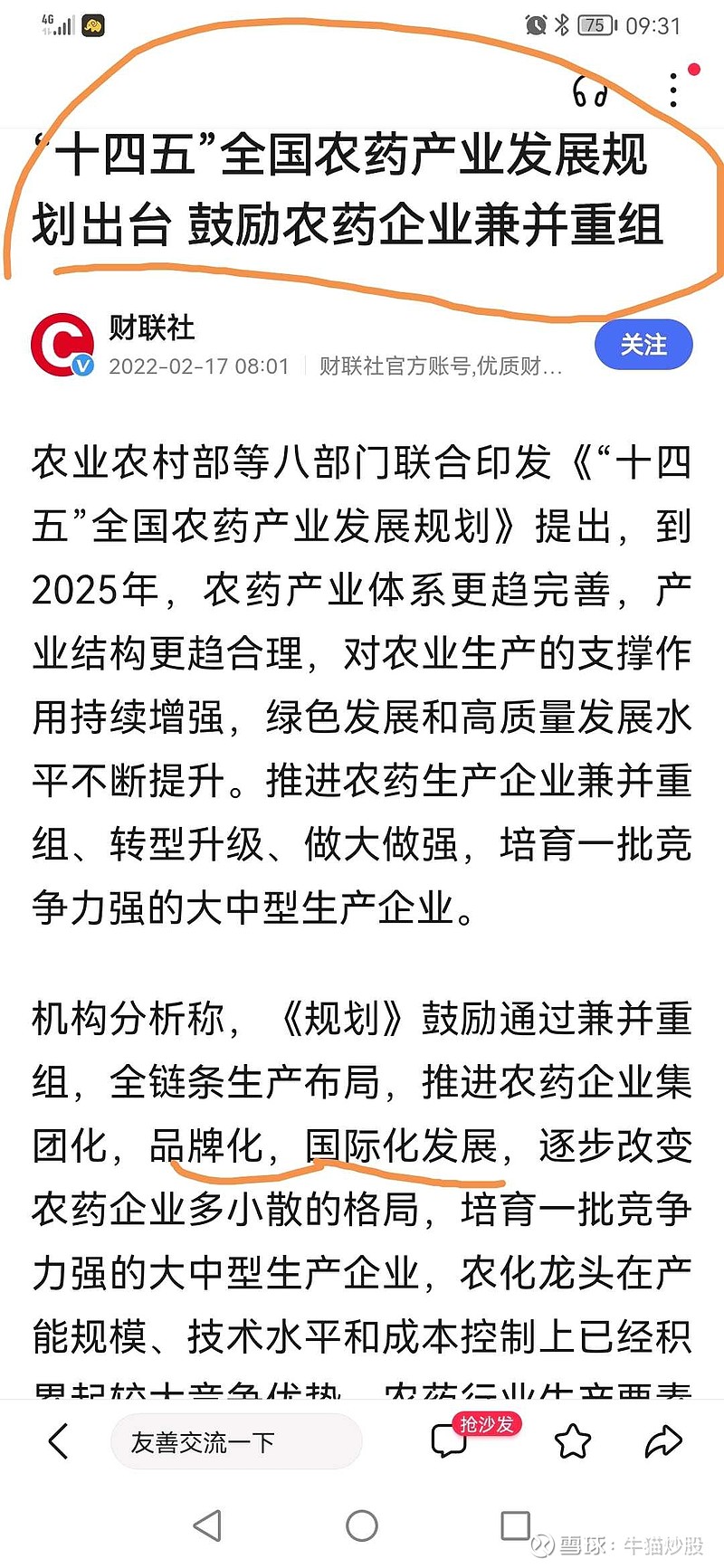

今年2月“十四五”全国农药产业发展规划出台,国家鼓励农药企业兼并重组!推进农药企业集团化,品牌化,国际化发展!国家现在对农药企业的政策是友好的,各种政策支持,鼓励企业做大做强,拓展国际市场,并且支持打造中国农药国际化大品牌!

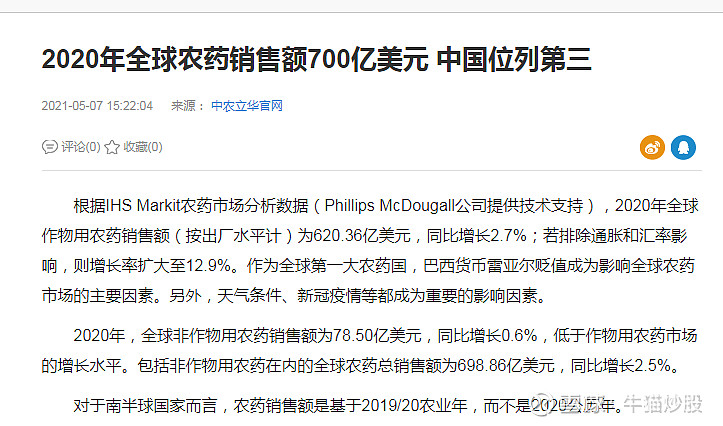

2020年全球农药销售额700亿美元

我国农药企业的实力与我国制造业大国和农业大国的地位影响严重不符,国际市场巨大,发展潜力还很大,所以估值肯定比化肥高,因为市值往上的空间大,离发展到头的天花板还远得很!