1、行业面:全球能源革命大势所趋,电化学储能市场空间有望充分打开。近年来电化学储能应用高速增长,核心驱动因素主要包括:1)亚、欧、美等主要国家和地区不断调高可再生能源占比目标,夯实能源转型政策;2)对电力系统消纳与电网稳定性的要求提升;3)储能应用场景商业模式逐步成熟,成本快速下降,技术经济性凸显;4)各国推出储能支持政策等。

2、 公司面:储能市场第一梯队+IPO扩产+家用储能市场海外稳定核心供应商

3、财务面:盈利、成长、现金流、营运能力快速提升

需重点关注的风险:

1、 境外为主的收入结构,需关注贸易战

2、 海外家用储能为主,需关注海外尤其是欧美国家储能市场政策变化

3、2019年国内市占率前两名为比亚迪、宁德时代,此外亿纬锂能作为同行业板块值得关注

结论:跟进

一、业务结构:

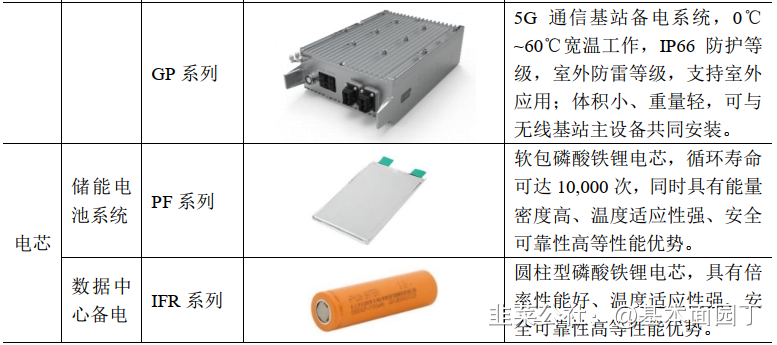

1、公司的主要产品包括储能电池系统及电芯,可广泛应用于家庭、工商业、电 网、通信基站和数据中心等领域,具体情况如下:

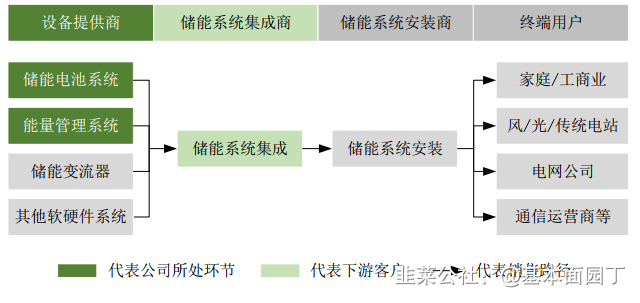

储能产业链上游主要包括电池原材料及生产设备供应商等;中游主要为电池、 电池管理系统、能量管理系统以及储能变流器供应商;下游主要为储能系统集成 商、安装商以及终端用户等。

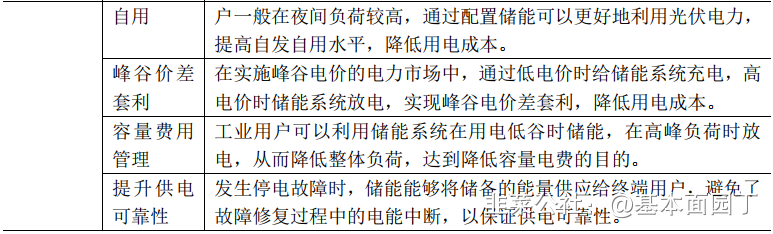

公司在全球电化学储能市场中具有较高品牌知名度和较强市场竞争力。根据 GGII 的统计,2018

年和2019年,公司电力系统储能锂电池出货量分别位居国内第二、第三名;根据 IHS 的统计,2019年公司自主品牌家用储能产品出货量约占全球出货总量的8.5%,位居全球第三名。 2019年公司以自主品牌和贴牌方式销售家用储能产品共计366MWh,约占全球出货总量的 12.2%。

公司与国内主要竞争对手的出货量排名及市场份额情况如下表所示:

在通信备电领域,公司于 2010 年推出首款通信备电产品,是国内最早开展 锂电池在通信基站领域的应用研发的企业之一。报告期内,公司为全球领先的通信设备制造商中兴通讯提供通信基站后备锂电池,2017-2019 年通信备电产品销售量分别为 0.01GWh、0.04GWh和0.10GWh,占同期中国通信储能锂电池出货量的比例分别为 0.40%、1.13%和 1.67%,占同期中国通信储能非梯次利用锂电池出货量的比例分别为 0.75%、3.94%和 5.55%。

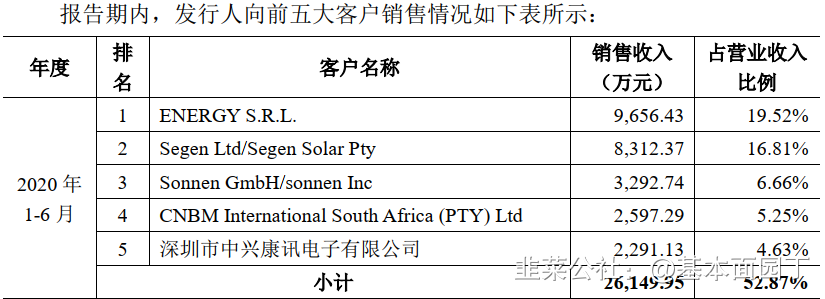

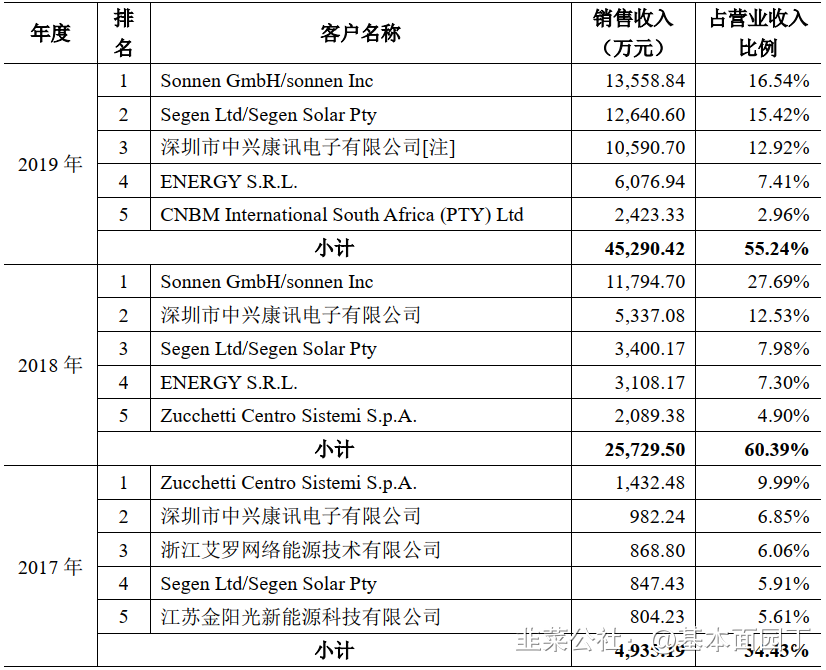

5、公司主要客户:

在国内市场,公司同时关注长期战略客户和发展型客户,向全球领先的通信设备制造商中兴通讯提供通信基站后备锂电池。

在国外市场,公司产品主要应用于家用储能领域,是欧洲第一大储能系统集 成商

Sonnen、英国最大光伏产品提供商 Segen 等海外大型优质客户的核心供应商,在德国、英国、意大利等国家和地区拥有较高品牌知名度和市场占有率。公司主要境外市场、主要客户及其行业地位如下表所示:

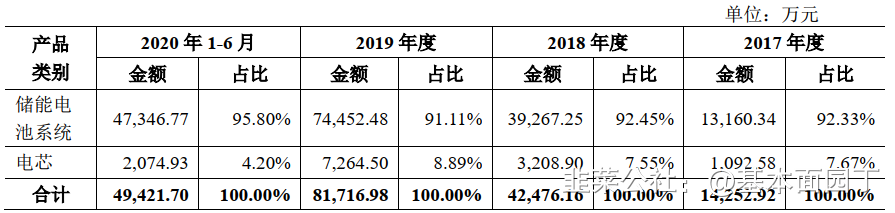

公司主要产品的销售价格在 2017-2019 年总体呈下降趋势,2020年1-6月有小幅上升。具体如下表所示:

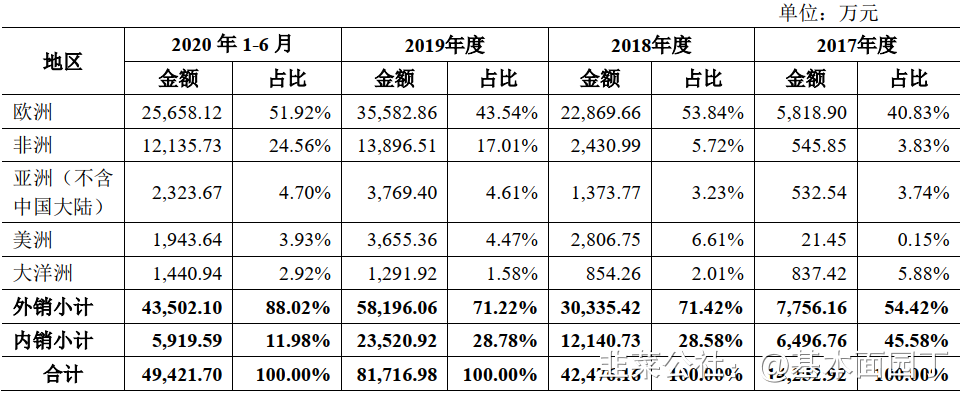

公司产品以外销为主,外销收入占比呈上升趋势。公司主营业务收入的销售区域分布如下:

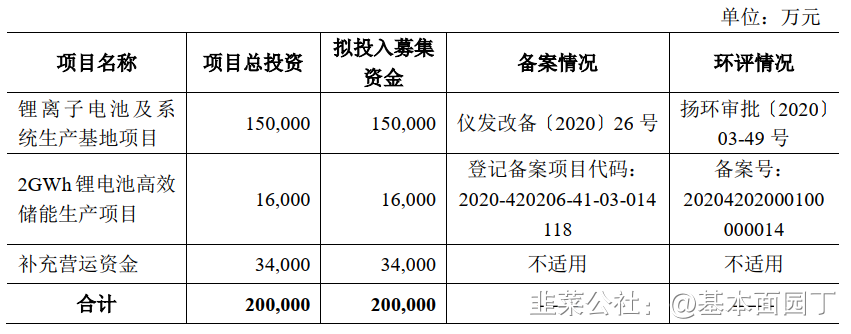

本项目建设期2年6个月,第1-18个月进行系统1GWh产能建设,建成次年投产;第19-30个月进行系统1GWh产能建设,建成次年投产。

1、前三季度收入增长70.64%、营业利润136.06%。招股说明书中披露2020年预计实现营业收入11亿-13亿元,同增34.17%-58.57%;预计实现归母净利润2.7亿-3.2亿元,同增87.35%-122.05%。

公司主营业务持续快速增长,主要受行业整体发展和公司产品市场竞争力强两方 面的影响,具体如下:

①技术进步背景下的规模发展促使锂电池储能系统的应用成本持续下降,在实际应用中的经济性大幅提升,市场需求快速增长, 2018 年全球电力系统新 增投运电化学储能项目的装机规模为3.7GW,约为2017年新增规模的4倍。

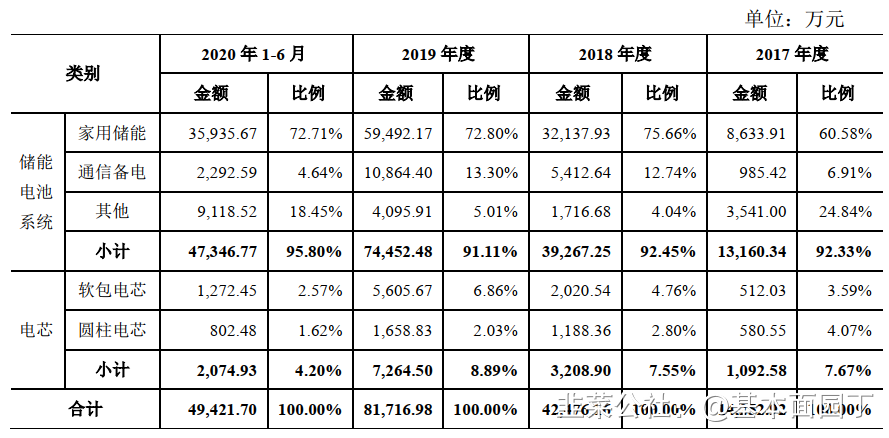

(1)公司家用储能电池系统销售收入分别为 8,633.91

万元、32,137.93万元、 59,492.17万元和35,935.67万元,2018和2019年增幅分别为272.23%和85.12%,呈现快速增长趋势,主要系境外市场销售规模大幅增长所致。

a、受全球市场的能源结构变动、电价成本高昂、光伏发电上网电价补贴政 策变动以及锂电储能成本持续下降等因素的综合影响,全球范围内家用储能市场整体呈快速发展趋势。

b、公司在家用储能领域经营多年,拥有较多国家和地区的认证资格,在境 外市场已取得较高品牌知名度和市场占有率,具备较强的竞争优势,与多家境

外知名集成商建立稳定的合作关系。

(2)公司通信备电产品

在2017-2019年快速增长,主要受锂电池成本整体下降,通信备电行业锂电池替换铅酸电池经济性提升导致市场整体规模扩大,以及公司产品竞争力较强两方面的影响。

a、技术进步和成本下降共同推动锂电池通信备电市场在报告期内迎来高速增长,新兴的5G技术将进一步扩大锂电储能系统在通信备电市场的大规模应用。

b、公司是国内最早对锂电池储能系统在通信备电领域的应用进行研发的企业之一,具备较强的产品定制化开发和生产能力,产品市场竞争力较强。

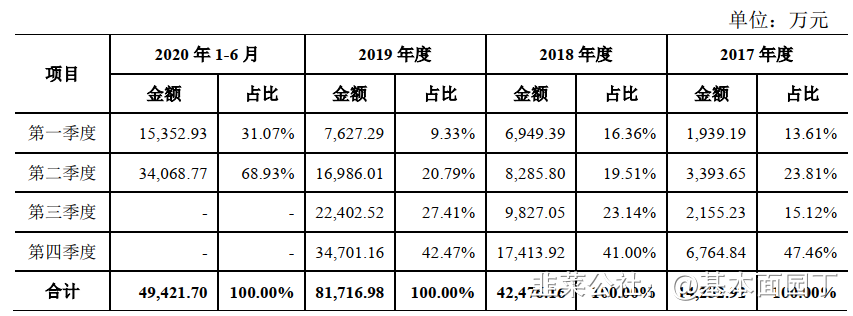

季节性:

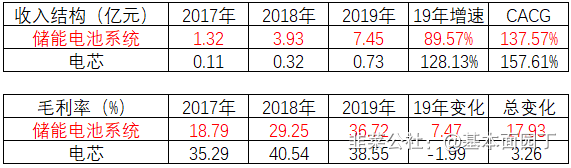

公司主营业务毛利率呈升上升趋势。储能电池系统销售占比较高,主营业务毛利率主要由储能电池系统的销售所贡献。

2017-2019 年,公司储能电池系统毛利率分别为 18.79%、 29.25%和 36.72%,

2018 年和 2019 年分别较上年同期上升 10.46 个百分点和 7.47 个百分点。储能电 池系统毛利率持续大幅增长,主要受单价和成本的综合影响。受材料价格下降的影响,公司产品价格与单位产品材料成本价格均呈下降趋势,单位产品价格下降金额大于材料成本减少金额,单位产品毛利率增加主要来源于单位产品直接人工

和制造费用成本下降。 2020年1-6月,公司储能电池系统毛利率为43.43%,较2019年上升 6.72个百分点,主要系当期销售价格有所上升,同时单位直接材料持续下降所致。

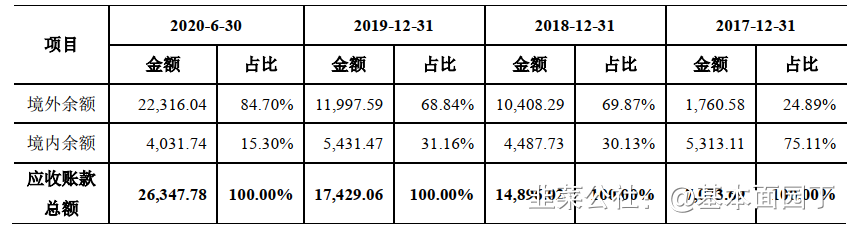

3、应收账款:

应收账款账面价值分别为5,698.58万元、12,796.44万元、15,347.66万元和 23,740.13万元。

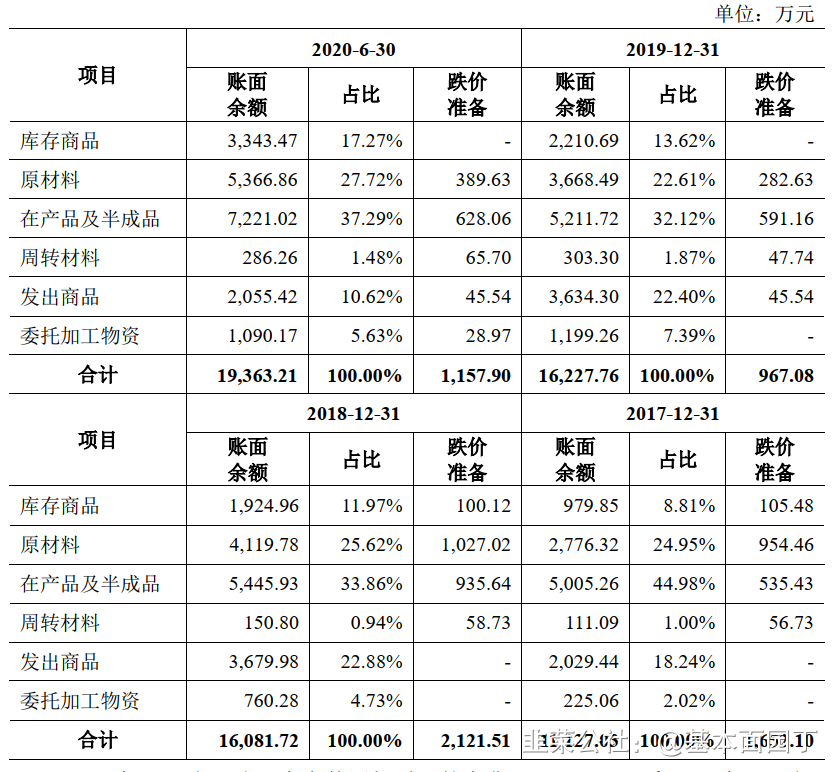

报告期内,公司存货余额整体呈上升趋势,2018年增幅较大,2019年与2018年基本持平,相较于公司经营业绩的持续快速增长,2018年和2019年公司存货余额变动较小,2020年6月末存货余额变动基本与当期营业收入增长情况相匹配。

1、东吴证券(2020.12.29)

家用储能市场引领者。公司深耕行业十余年,纵向延伸产业链,完成了由“垂直一体化布局”

——“布局完整储能产品线” ——“全方位布局储能解决方案”的三连跳,迅速成长为全球家用储能市场的领先企业。公司 13 年起顺利切入海外户用储能市场, 19 年公司储能电池系统销493MWh, 自主品牌家用储能产品市占率 8.5%,位居全球第三,兼具技术优势+渠道优势, 深度绑定海外储能系统集成商巨头,充分受益于海外可再生能源发展带来的储能市场快速增长。 公司 2019 年实现业务收入 8.20 亿元,同比增长 92.4%, 实现归母净利润 1.44 亿元,同比增长217% 。 公 司 预 告 20 年 预 计 实 现 收 入 11-13 亿 元 , 同 比 增 长34.17%-58.57%,归母净利 2.7-3.2 亿,同比增长 87.35%-122.05%。

顺应全球能源变革大势,电化学储能进入高增通道。

大国均提出近 5-10年碳排放目标,强调未来 30 年内的可再生能源发电占比目标,而储能是可再生能源大规模发展的关键技术。

20Q1-Q3 电化学储能项目新增装机达 1.38GW,同比+42%,累计装机规模达 10.9GW,过去三年复合增速达81%,实现跨越式发展。 目前海外储能支持政策较为完善,高家庭用电成本背景下(是国内电价的一倍以上),光伏发电已具备成本优势,叠加政策驱动,

海外用户侧储能经济性凸显,增长迅猛。 公司采取软包磷酸铁锂的电化学储能技术路线,在海外户用储能领域与特斯拉和 LG 化学等主要竞争对手形成了差异化竞争,将充分受益于户用储能市场的快速发展。

深耕行业,技术+渠道构建核心竞争力。公司重视研发投入,20Q1-Q3研发费用率达

6.70%,已掌握从电芯到系统集成的全产业链核心技术。公司拥有 66 项授权专利, 其中发明专利 15 项,实用新型专利 47 项,主要产品通过国际 IEC 等全球最主要的安全标准,受海外集成商巨头认可。

大型集成商对供应商的要求较高,一旦建立了稳定的合作关系,通常情况下不会轻易更换, 公司前五大客户销售占比 50%以上,

包括欧洲第一大储能系统集成商 Sonnen GmbH、英国最大光伏产品提供商

SegenLtd 等, 客户关系稳定, 且均为核心大客户的核心供应商。通信备电领域背靠中兴通讯,与其深度绑定,海外渠道优势较强。

盈利预测:我们预计 20-22 年公司归母净利润为 3.09/5.16/7.23 亿元,同比增长 115%/67%/40%,考虑到派能科技切入海外户用储能市场这一快速增长的细分市场,为国内质地最纯的储能龙头,未来三年营收预计复合增速高达 64%,我们认为可给予公司 21 年 50-60 倍 PE 区间。 发行价对应 20-22 年市盈率分别为 28.03/16.81/12.00X, 建议投资者积极关注。

风险提示: 储能政策支持力度下降, 竞争加剧导致产品价格下降。

2、安信证券

全球户用储能领先企业,2020年业绩实现大幅增长。公司深耕磷酸铁锂储能电池系统领域,是国内较早成功研发磷酸铁锂储能电池系统解决方案,并率先规模化生产和批量应用的企业。2013年起公司进入海外户用储能市场,凭借优越的产品品质及成本竞争力迅速成长为全球家用储能市场的领先企业。2019年公司自主品牌家用储能产品出货量市占率8.5%,位居全球第三,仅次于特斯拉和LG化学。公司自有品牌定位中高端,海外家储与Sonnen、Segen等大型优质客户进行了深度合作,通信备电绑定中兴通讯,积累了丰富的产品应用经验和优质客户资源。公司在招股说明书中披露2020年预计实现营业收入11亿-13亿元,同增34.17%-58.57%;预计实现归母净利润2.7亿-3.2亿元,同增87.35%-122.05%。

全球能源革命大势所趋,电化学储能市场空间有望充分打开。近年来电化学储能应用高速增长,核心驱动因素主要包括:1)亚、欧、美等主要国家和地区不断调高可再生能源占比目标,夯实能源转型政策;2)对电力系统消纳与电网稳定性的要求提升;3)储能应用场景商业模式逐步成熟,成本快速下降,技术经济性凸显;4)各国推出储能支持政策等。2018年,全球电化学储能在电力系统的新增装机约3.7GW,同增305%,实现跨越式增长。据IHS预测,2019-2023年全球电力系统电化学储能新增装机规模年均复合增长率达53%。此外,通信基站、轨道交通和数据中心等其他储能应用需求也将呈现快速增长态势。

全产业链布局优势尽显,持续研发投入夯实技术壁垒。公司拥有产业链垂直整合的综合服务优势,是国内少数具备电芯、模组、电池管理系统及能量管理系统等储能核心部件的自主研发和生产能力,同时具备储能系统集成解决方案设计能力的企业。公司的储能电池系统基于软包磷酸铁锂电池,并采用模块化设计,十分贴合储能场景的应用需求,具备技术路线优势。近三年公司研发投入维持高位,研发费用占营业收入比重始终在6%以上,为持续提升创新能力提供了有力保障。截至2020年6月底,公司已取得授权发明专利15项、实用新型专利47项、软件著作权3项、集成电路布图设计11项。

加速产能扩张,规模优势释放助力降本增利。锂电池储能行业规模壁垒较高,2017年以来,公司一方面不断扩大经营规模,增加生产的规模效应,另一方面通过对瓶颈工艺的技术改进以及增加核心设备,不断提高生产效率和产能利用率,毛利率持续提高。截至2020年6月,公司已具备年产1GWh电芯产能和年产1.15GWh电池系统产能。随着市场快速增长,公司原有产能已经无法满足下游客户对高性能磷酸铁锂电池的需求。本次募投项目完成后,公司将新增4GWh锂离子电芯产能和5GWh储能锂电池系统产能,有利于提升公司的产品生产能力与市场快速响应能力,化解产能瓶颈并释放规模效益,进一步巩固和提升公司的行业竞争地位。未来随着新建产能释放、新客户开拓,公司业绩有望实现进一步跃升。

- 感谢分享,但是老师能说明是哪里的研报和时间吗?00打赏回复投诉于2021-01-06 17:39:32更新查看2条回复

- 1