●南钢股份(600282):钢材产销量同步提升,产业链延伸布局,完善公司产业链生态圈,分红力度持续加大

摘要

①公司是科技驱动,具有产业深度的民营钢企,主营业务包括精品中厚板、优特钢长材的生产、销售及加工配送,是全球最大的单体中厚板生产基地之一及国内具有竞争力的特钢长材生产基地。

②公司围绕上游焦炭产业进行布局,在印尼青山工业园区合资设立金瑞新能源、金祥新能源,分别建设年产260万吨、390 万吨的焦炭项目,分别可于2022年和2023年投产。

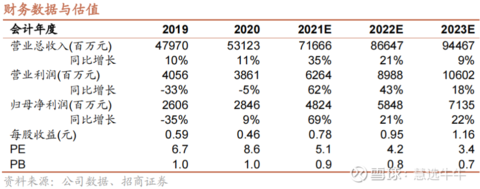

③预计公司2021至2023年EPS分别为0.78、0.95、1.16元/股, 22年目标PE为4.64倍,对应目标价为4.41元/股。首次覆盖给予“审慎推荐-A”评级。

公司简介

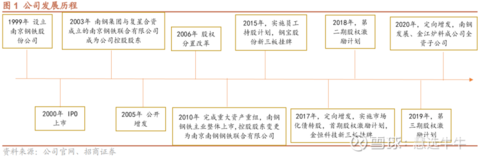

南京钢铁股份有限公司成立于1999年3月,2000年9月19日在上海证券交易所上市。公司拥有从矿石采选、炼焦、烧结、炼铁、炼钢到轧钢的完整生产工艺流程。主营业务包括精品中厚板、优特钢长材的生产、销售及加工配送,同时从事能源环保、信息科技、电子商务、物流等业务,是全球最大的单体中厚板生产基地之一-及国内具有竞争力的特钢长材生产基地。

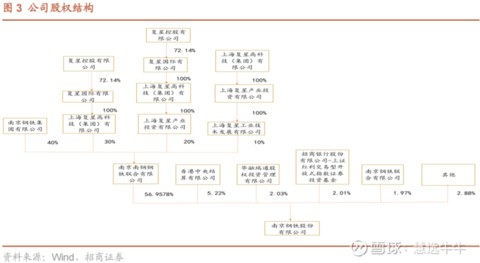

复星实控,股权结构稳定。公司是科技驱动,具有产业深度的民营钢企。复星作为公司的实控人,对公司开展套期保值业务有很大帮助。此外,复星及公司下属子公司共同设立了南钢转型升级投资基金,助力公司转型升级。

公司股权结构

钢材产销量同步提升,下游行业有所回暖

近年来,公司钢材总产量和销量均呈现稳步.上升趋势。传统用钢的销量约占总销量的一半以上。同时,下游行业,例如能源化工和船舶行业的回暖推动先进钢材的发展。2021年上半年,先进钢材的销量为86.77 万吨,同比增加40.67%,而高端长材特钢销量为47.2万吨,同比增加120%。

产业链延伸布局,完善公司产业链生态圈

公司围绕上游焦炭产业进行布局,在印尼青山工业园区合资设立金瑞新能源、金祥新能源,分别建设年产260万吨、390 万吨的焦炭项目,分别可于2022年和2023年投产。公司还通过收购阻燃剂龙头企业万盛股份,切入精细化工领域,打造第三主业。此外,公司实际控股了钢宝股份,有助于公司打造基于区块链、物联网等新技术应用融合的C2M生态综合供应链服务平台。

股权激励体系完备,激发内生动力

公司2017-2019年连续实施股权激励计划。即使这三次股权激励计划的业绩考核要求不断提高,公司的业绩均达到考核标准。我们预计未来大概率会有第四个股权激励计划发布,有望进一步扩大激励范围和力度。

公司分红力度大,处于行业较高水平

2017年之后随着行业利润的改善,公司逐渐加大分红力度,股利支付率稳步上升。2020 年公司分红金额由19年的13.24亿元增长至15.33亿元,股利支付率由50.8%增长至53.87%。公司股息率处于行业较高水平。假设2021年分红率较.上一年持平,预计目前股价下股息率高达11.14%。

印尼焦炭项目进展顺利

公司下属子公司海南金满成在印尼建设焦炭项目,其中一期持股78%,建设年产260万吨焦炭项目,二期持股51%,计划建设年产390万吨焦炭项目。目前,一期项目桩基施工完成进度超过80%;已按计划完成设备、备件采购,发运进度已完成50%。随着国内环保要求的日益严格,焦炭供应增量放缓,焦煤价格支撑下,价格高位震荡。对海外焦炭资源的布局,有望促使公司原料供应稳定性及成本控制能力进一步增强。

盈利预测及投资建议

公司是科技驱动,具有产业深度的民营钢企,主营业务包括精品中厚板、优特钢长材的生产、销售及加工配送,是全球最大的单体中厚板生产基地之一及国内具有竞争力的特钢长材生产基地。近年来,公司积极推动产品优化升级,提升特钢销售比例,并向原材料和精细化工领域延伸布局产业链,业绩增速明显。

预计公司2021至2023年EPS分别为0.78、0.95、1.16元/股, 22年目标PE为4.64倍,对应目标价为4.41元/股。首次覆盖给予“审慎推荐-A”评级。

来源:

招商证券-南钢股份(600282)-《产业链纵向延伸,分红力度持续加大》。2022-3-7;

国信证券-南钢股份(600282)-《2021年三季报点评:中厚板量价齐升,焦炭项目稳步推进》。2021-11-1;

- 1