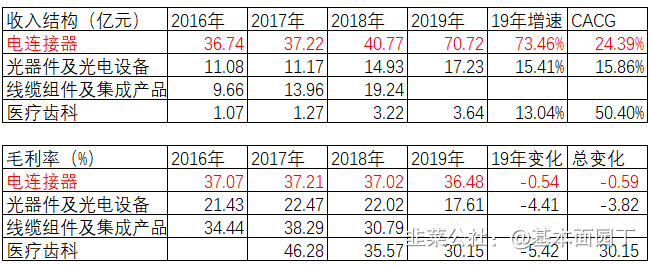

1、 受益于十四五期间主要的歼击机、直升机、运输机和教练机等机型将逐步从小批量列装阶段走向大批量列装阶段,公司在几乎所有机型上都配套连接器,将随着下游主战机型的放量进入快速增长期;从价上来看,很多新机型上公司配套的产品不单单是单纯连接器,而是系统级、设备级的产品,以及整套的解决方案,系统级或设备级的产品以及整套解决方案的附加值和毛利率显著超过老机型,公司的业绩也将受益于新机型单机价值量的提升。

2、 公司收入体量增加+收入结构改变+毛利率提升+期间费用控制良好。

3、 公司品类拓展+系统集成发展路径,业绩稳定性较高。

摘要:跟进

一、 业务结构:

新技术产业基地项目和光电技术产业基地项目(二期)持续推进, 5G通讯高速连接器、新能源汽车高压连接等产品研发 和产业化能力进一步提升,强力支撑公司市场开拓和业务发展。控股子公司中航富士达在新三板精选层挂牌并募集资金2.39 亿元用于射频产业化项目建设,助力公司射频产业能力进一步提升。

二、2020H1业务结构及经营情况:

2020年上半年实现营业收入480,992.78万元,同比增长4.64%,实现利润总额 77,435.43万元,同比增长15.18%,实现归属于上市公司股东的净利润 66,299.33万元,同比增长15.71%。

2020.12.17

1、 公司2021年及期间预期增速情况?

2021年是“十四五”开局之年,整体来看明年或“十四五”期间,防务市场订单增速预期较好,民用市场领域随着产品结构的调整和业务的不断拓展,预测明年将会有稳定的增长。

2、 公司民品领域中新能源汽车和通讯领域最新情况?

公司民品领域中,新能源汽车行业受疫情和行业政策影响,同比出现下降,随着国内疫情受控以及行业的复苏,三季度新能源汽车业务出现恢复性增长,公司在新能源汽车领域,始终坚持聚焦“国内主流、国际一流”客户,同时围绕以连接器为解决方案,聚焦核心竞争力、提升主流产品及核心能力,逐步平衡规模和效益,提升盈利能力,预计四季度将会保持增长态势;公司通讯业务受下游客户及疫情对国际业务的影响,预测通讯行业整体会有一定的波动,但公司会随着产品结构的调整和业务的不断拓展,加大重点客户开拓,挖掘新的增长点,并提高市场占有率,预测明年通讯业务将会出现正常的增长。

3、 定价改革后对公司是否影响?

公司防务、民品均处于充分市场竞争的环境,由市场决定价格,进一步放宽防务定价机制改革不会引起公司在整个产业链价值的重新配置,不会对公司盈利能力形成负面影响。公司将持续加大研发投入,防务民用领域的新技术、新产品不断推出,强化公司的市场竞争力和盈利能力。

4、 公司定向增发何时启动? 公司在“十四五期”间会择机启动。

2020.12.7

1、 公司三季度防务和民品领域营业收入占比各为多少?

公司防务与民品领域营业收入各占比约50%左右,每年会根据各领域收入增长情况,占比上下浮动。

三季度,公司防务领域增长超预期,通讯领域国际业务受疫情影响以及新能源汽车领域受行业政策影响,所以三季度公司防务领域营业收入占比超50%。

2、 公司各子公司发展现状?

公司聚焦连接、纵向延伸,在有机增长的同时,不断进行外延并购,目前有6家控股子公司及1家合营公司。其中沈阳兴华以防务为主,主要业务涉及航空、发动机领域,产品主要提供特种连接器、线缆组件等,沈阳兴华的发展趋势预计平稳增长;中航富士达主要以通讯领域、宇航等防务领域为主,凭借优质的客户资源以及下游较好的发展前景,中航富士达也会持续增长;翔通光电主要以光通讯和医疗齿科业务为主,基于近几年通讯领域快速发展、通讯业务品种的不断扩大,以及医疗齿科业务的拓展,翔通光电将保持持续的稳定增长。整体上,未来各子公司都将会保持稳定增长的态势。同时公司也会逐步推动洛阳本部与各子公司在体制机制、协同方面的工作,促进其业务协同快速发展。

3、 公司光电技术产业基地(二期)建设情况?

公司光电技术产业基地项目(二期)工程主体正在建设。

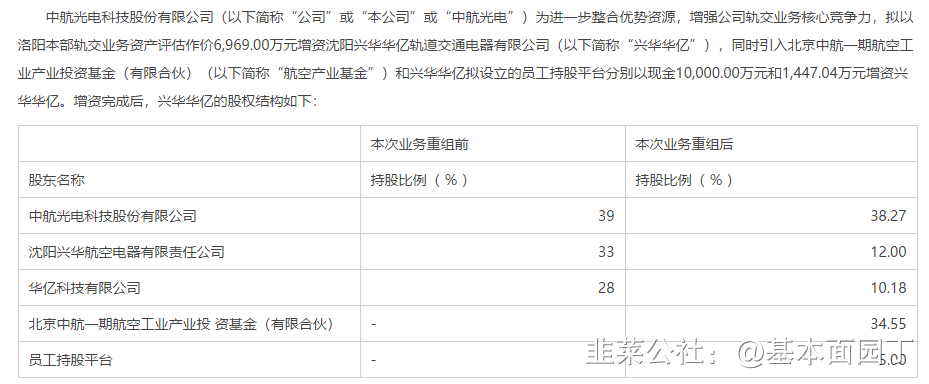

四、关于对公司轨交业务重组暨关联交易的公告(10.30)

六、券商观点:

2020三季报点评

1、东兴证券:

公司此前发布三季报,即使在扣除因股权激励所产生的大量管理费用之后,三季报仍大超预期,我们上调全年公司的盈利预测。

军工行业中的“茅台”,业绩稳定性和确定性独一无二。

中航光电的军用连接器覆盖航空、航天、舰船、兵器、电子等全部子行业,稀缺性明显,能够很大程度上抵御不同军工子行业订单波动的影响A股上市公司中,能够保持连续5年营收和净利润正向增长的企业已不多,而中航光电自上市以来(2007年上市连续12年,今年前三季度已大超预期)每年营收和净利润都保持正向增长,且自上市以来的营收和净利润加权平均增长率分别为25.26%和22.12%,无论是连续正向增长的年数还是营收和净利润增速的绝对值都令人叹为观止。

“品类拓展+系统集成”的平台型公司,通过学习提升单一客户附加值和客户黏性

成立以来,公司一步一个脚印,从行业搅局者逐步做到行业龙头,主要路径为“品类拓展+系统集成”,由最初开始的只做单一通用型连接器(圆形和矩形),到现在的流体连接器、射频连接器等高技术含量产品,从最初的只做连接器,到现在的光电系统以及整体解决方案,公司的每一步都走得非常扎实。公司通过单一连接器系统级的扩张来提高产品附加值和客户粘性,在技术路径上完美地复制海外连接器行业巨头的发展路径。

十四五期间行业需求和供给都利好板块,公司主要细分子行业占比较大。

从行业需求角度看,外部环境的恶化倒逼我国在武器装备的建设发展上采取积极措施,我们预计十四五期间我国军费开支增速将维持在6%-9%,装备费的占比在41%的基础上或将提高,军队现代化的实际执行速度有望超预期;而从行业供给角度看,军工板块的强自主性和典型内循环产业属性使得军工板块的生产经营所受影响微乎其微,军工行业的确定性特征表现的更为明显。中航光电下游子行业包括航空、航天、舰船、兵器和电子等等,其中航空、航天和船舶占比相对较大,而航空(主战机型加速列装)和导弹(耗材+补库存属性)子版块十四五景气度较高,公司或将受益,由于军改结束,船舶板块在十四五期间的需求也将触底反弹,公司十四五业绩将受益于下游细分行业放量。同时我们认为,十四五军工行业的高景气度有望从今年四季度开始反应。

十四五期间新机型列装将从量和价两个角度利好公司业绩

首先从量上来看,十四五期间主要的歼击机、直升机、运输机和教练机等机型将逐步从小批量列装阶段走向大批量列装阶段,公司在几乎所有机型上都配套连接器,将随着下游主战机型的放量进入快速增长期;从价上来看,很多新机型上公司配套的产品不单单是单纯连接器,而是系统级、设备级的产品,以及整套的解决方案,系统级或设备级的产品以及整套解决方案的附加值和毛利率显著超过老机型,公司的业绩也将受益于新机型单机价值量的提升。

我们此前就提出,今年基于“收入体量增加+收入结构改变+毛利率提升+期间费用控制良好”,公司业绩会显著超预期,目前来看已经验证我们的判断。公司为军工行业中确定性最强的标的,全子行业覆盖的属性将令其显著受益于十四五期间下游订单的放量。

2、招商证券:

三季度景气度延续,盈利能力持续提升。

在一季度,公司受全球疫情影响,业绩出现一定波动,但在第二、三季度实现快速反弹。三季度单季,公司实现收入28.56亿元,同比增长24.44%。实现归母净利润4.36亿元,同比增长68.98%,创下历史同期最好成绩。期内公司销售毛利率上升1.83PTC至35.48%,延续了上半年的良好趋势。在费用方面,期内公司发生销售费用(2.00亿,-23.60%);管理费用(4.20亿,+44.63%),是较上年同期新增二期股权激励摊销所致;财务费用(2974万,+440.23%);研发投入(5.90亿,-9.60%)。公司四项费用率合计下降1.39PCT,使得公司利润增速快于收入增速。

2

资产负债表端预示良好的增长前景

报告期末,公司存货余额(22.0亿,+1.15%),合同负债余额(1.3亿,+4.92%),预付账款余额(8008万,+16.27%),显示公司目前生产任务增长良好。期末公司在建工程(5.7亿,+110.3%),主要是公司新技术产业基地项目和光电技术产业基地项目(二期)持续推进,帮助公司5G通讯高速连接器、新能源汽车高压连接等产品研发和产业化能力进一步提升,强力支撑公司市场开拓和业务发展。我们认为,“十三五”期间,我国新型装备陆续亮相,有望在“十四五”阶段进入放量增长阶段,带动公司军品业务增长。而在民品领域,随着我国5G建设加速,新能源汽车行业的稳步增长,公司民品业务有望加速成长,为公司贡献丰厚业绩。

借助资本市场进行专业化整合,下属子公司发展前景可期。

报告期内,公司为进一步整合优势资源,增强公司轨交业务核心竞争力,拟以洛阳本部轨交业务资产评估作价6,969.00万元增资沈阳兴华华亿轨道交通电器有限公司,同时引入北京中航一期航空工业产业投资基金(有限合伙)和兴华华亿拟设立的员工持股平台分别以现金10,000.00万元和1,447.04万元增资兴华华亿。另外公司控股子公司中航富士达在新三板精选层挂牌并募集资金2.39亿元用于射频产业化项目建设,助力公司射频产业能力进一步提升。公司积极借助资本市场,进行专业化整合,有利于旗下子公司发展,也有助于公司本部各事业部聚焦主业。

开展第二期股权激励计划,充分激发核心员工积极性。

2019年12月27日,公司发布《关于向公司A股限制性股票激励计划(第二期)激励对象授予限制性股票的公告》,向激励对象1182人授予3,149.34万股股票,约占本激励计划签署时公司股本总额的2.94%。授予价格为23.43元/股。但是本次激励应确认的费用预计为4.83亿元,2020~2024年将分别摊销16,644、17,457、9,775、4,279、188万元。我们认为,本次激励计划相较前期涵盖范围更广,虽然将在未来几年产生较高的费用摊销,但有助于更大范围地绑定公司利益,激发员工积极性。

- 1