标的亮点

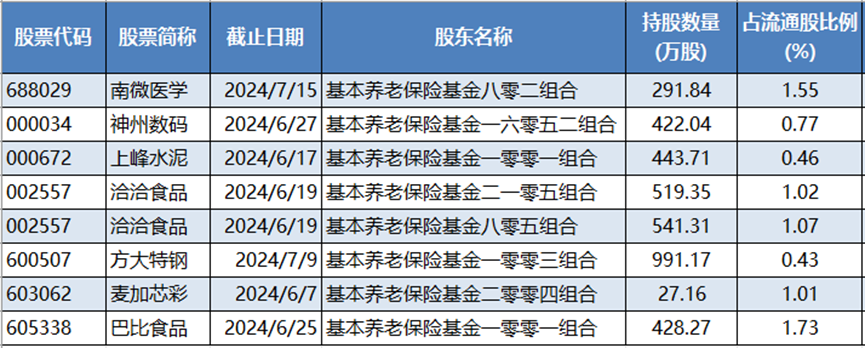

# 主营业务风电+集装箱涂料 景气度同时反转,船舶涂料有序推进 公司两大主业风电叶片涂料、集装箱涂料市占率分别为30%+、25%。两大业务行业格局集中,公司IPO扩产7万吨(替换2万吨),巩固现有优势并积极拓展船舶等新增长点。 短期下游海运费飙升,拉动24年集装箱强劲复苏,目前产业链订单饱满,预计24年集装箱产量同增93%; 中长期由于旧箱淘汰需求加速释放以及下游集装箱船订单集中交付,预计24-27年全球集装箱产量达444/424/510/487万TEU,明后年需求有保障; # 社保基金逆周期加仓 据上海证券报记者统计,自6月份至今,养老金账户最新出现在7家公司前十大流通股东名单中,其中新进4家,2家增持,1家持股不变。

南微医学、神州数码、上峰水泥和麦加芯彩在第二季度获得养老金青睐。

# 业绩展望

集装箱涂料价格目前相对低位修复空间较大,预计每涨千元/吨,年化利润弹性0.65亿元。

风电预计全年装机有望保持稳步增长,2季度后风电节奏再度加快,风电塔筒和海外市场有望逐步放量。麦加芯彩为上海市本地股。

据测算公司现有业务集装箱涂料、叶片涂料全球市场51亿元、25亿元,公司积极布局风电塔筒、船舶涂料新赛道,分别对应33亿元、382亿元市场规模,其中船舶涂料以外资为主、格局良好,公司远期成长空间广阔。

同时,公司正在迈向工业涂料平台,开始从几十亿元级别的风电与集装箱涂料向三百亿元级别的船舶涂料市场进军,光伏边框涂料、海工涂料等有望逐步放量,中期成长性值得期待。

#估值参考

中信建投: 预计公司2024-2026年归母净利润分别为2.1、2.54、3.23亿元,对应30元股价PE分别为14.28X、11.81X、9.28X.

天风证券: 预计公司2024-2026年归母净利润分别为2.30、2.92、3.64亿元,对应30元股价PE分别为13.04X、10.27X、8.24X.

以30元价格测算,当年平均估值14.2X,26年平均估值8.9X。 行业常态估值30X,短期上方至少一倍空间,中期上方两倍以上空间。 事件驱动:

7月18日,据新民晚报报道,上海市政协召开“推进能源结构转型,助推上海实施双碳战略”重点提案专题督办办理推进会。会议指出,深远海风电是本市未来可持续开发的最大绿电资源宝库,市发改委已编制规划并获得国家批复,总规模2930万千瓦,全部建成后每年可提供约1000亿千瓦时绿电。

上海市“十四五”以来共启动6.9GW海上风电竞配,共计11个海上风电项目,其中1.1GW已公布结果。