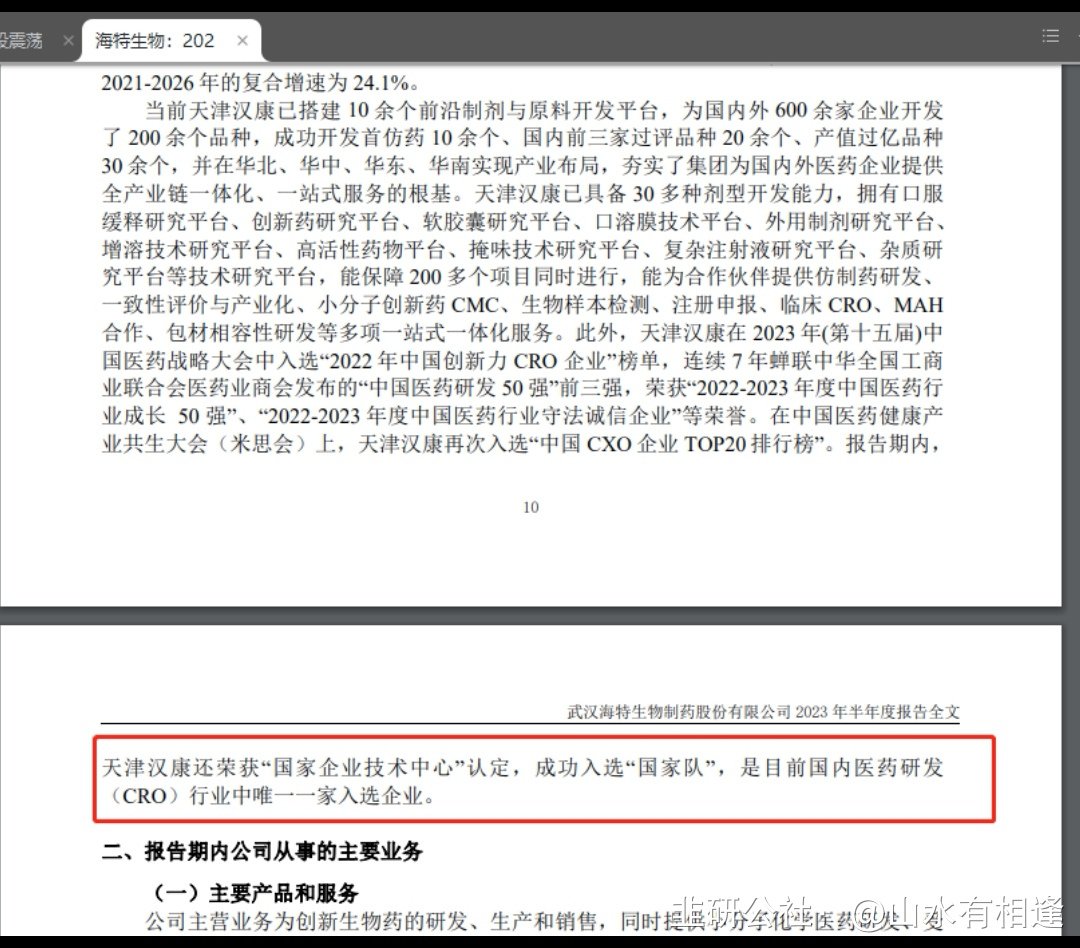

企业介绍:公司目前主要业务:神经损伤修复类药物(国家Ⅰ类生物制品新药—金路捷(NGF));高端原料药及中间体 (子公司厦门蔚嘉);CRO/CDMO研发服务(子公司天津汉康)。

创新药核心产品为:注射用重组变构人肿瘤坏死因子相关凋亡诱导配体(CPT),属国家I类靶向基因工程抗肿瘤新药,主要应用于血液系统肿瘤、胃癌、肠癌、结肠癌、乳腺癌等恶性肿瘤治疗。预计2023年7月获批注册申请的适应症为多发性骨髓瘤(MM)。

最新时间:2023年7月18日,专业审评结束,后续将通过综合评审获得上市批件;

投资逻辑一:CPT时隔三年终落地上市,III期临床数据揭盲的十连一字

几个重要时间点:

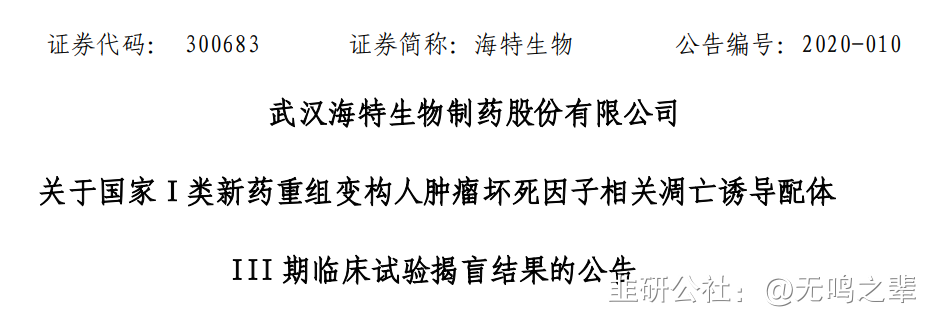

1>2020年2月27日,公告CPT药物III期试验揭盲结果,此后海特生物股价十连一字板;

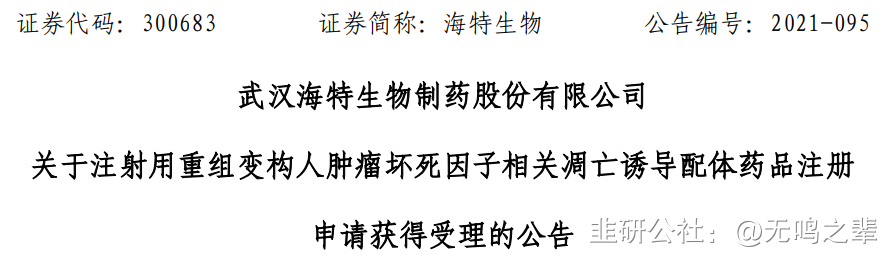

2>2021年12月17日,公告CPT注册申请受理,此后股价上涨高达75%;

3>2022年6月—7月19日,CPT初次进入专业审批,后7-19暂停,需补充材料;期间股价上涨75%;

4>2023年4月6日,启动第二次审批,目前灭灯阶段,就在刚刚已经完成灭灯,专业评审结束,完成该阶段即表示审批基本完成,后续即综合评审、制证、发放批件阶段。

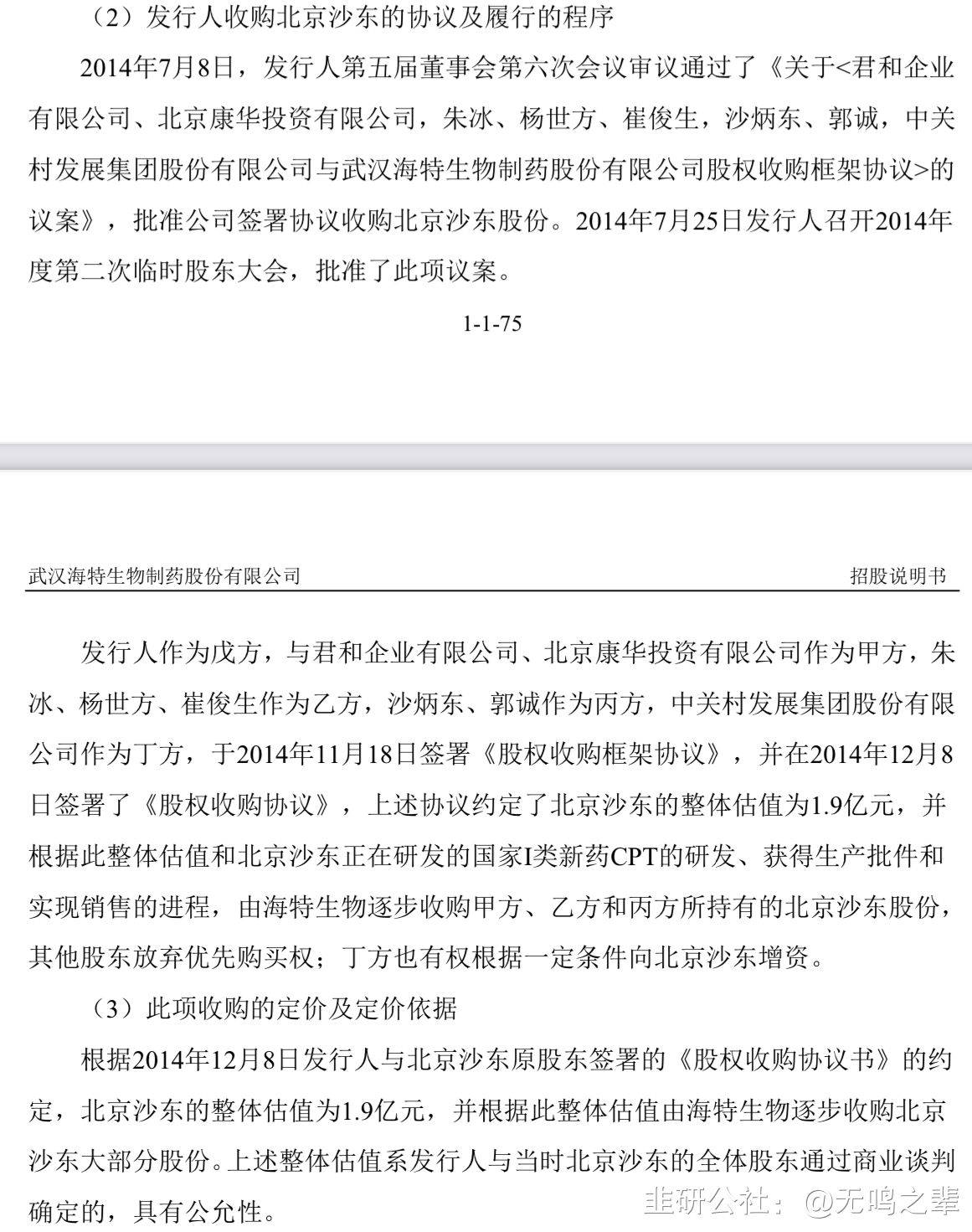

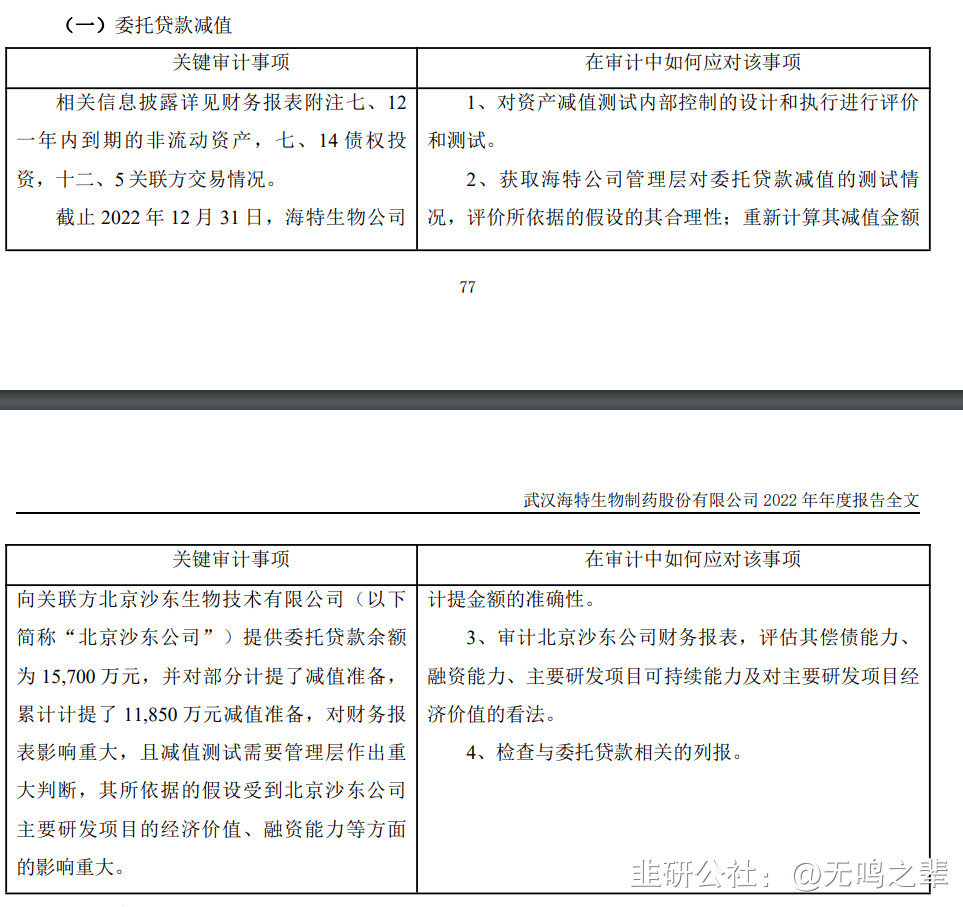

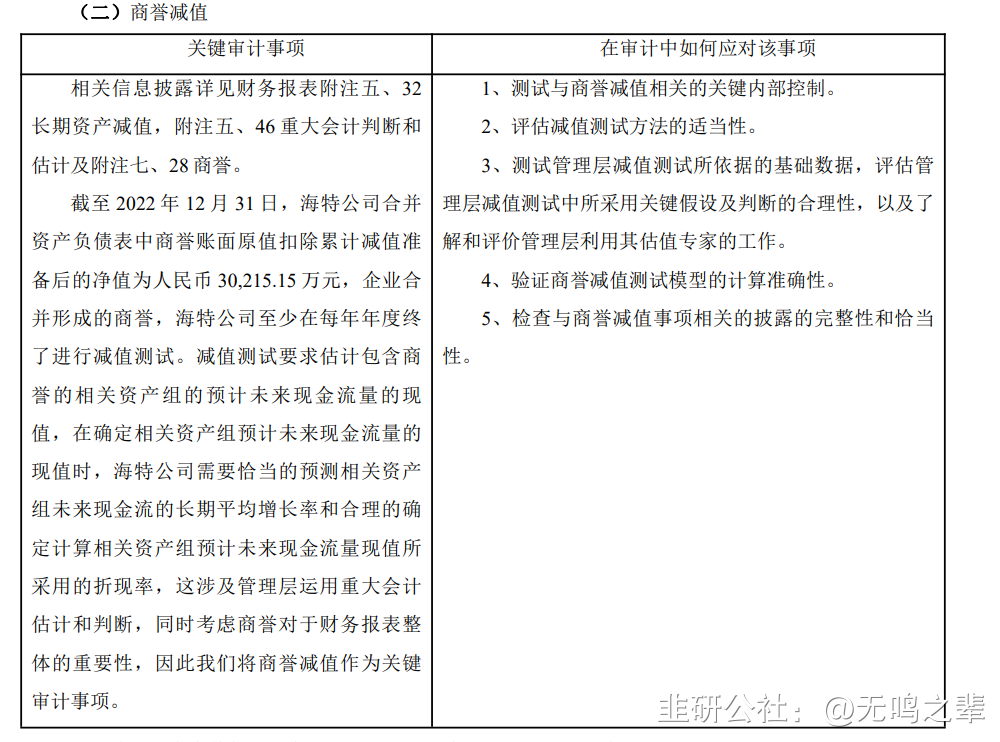

投资逻辑二:根据公司股权承诺,后续将启动北京沙东股权收购工作

根据海特生物招股说明书披露,获得上市批件后,将逐步收购控股北京沙东,且锁定其估值为1.9亿元。届时,海特生物将持有北京沙东80%股权。

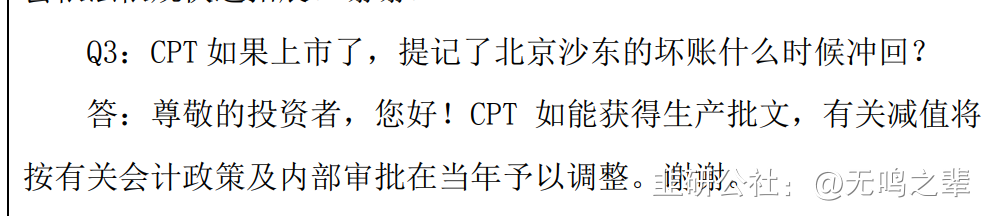

海特生物投资沙东多年,累计计提贷款减值1.2亿元,商誉减值3亿元,

投资逻辑四:除MM适应症外多线开花,披露未来海外上市及管线计划

目前公司CPT既往已针对淋巴癌、胃癌、结肠癌已开展二期临床研究,与专注MM抗癌药的同类上市公司相比,公司产品管线及其他适应症研究更为丰富,市值性价比凸显,在研产品若未来顺利上市将进一步丰富公司产品线,奠定业绩长期增长基础。CPT(适用MM)未来可能申请国外上市:

对比传奇生物(美股)产品管线:基本与海特生物同步,MM靶点更多;

投资逻辑五:产线准备完全,利润贡献再造海特生物

引用该文估计:海特生物——全球首款CPT药物获批上市,创新药商业化迎业绩拐点 销售预测和实际产能相仿。预计5%MM市场市占率;

预计公司2023-2025年分别实现归母净利润 2亿元、4.2亿元,8.36亿元,对应当前PE分别为27、13、6倍。

风险:CPT利润贡献之后,研发费用会大幅度增加;销售费用提高等

注意投资风险。

- 1

- 2