看点:光伏龙头之一,大尺寸产品正处于增量趋势,公司布局扩产大尺寸产品,Q3业绩超预期。

一、业务结构:

公司是高效太阳能电池的专业制造商,主要从事太阳能电池的研发、生产与销售。公司是目前全球少数可以量产提供 180-210mm 大尺寸电池的供应商。

新冠肺炎疫情导致市场需求大幅降低的同时,倒逼产业“ 光速” 变化。 根据PVInfoLink、北极星光伏太阳能网等公开信息显示,此轮疫情影响下,

光伏电池产品迭代速度明显加快, 产品结构发生较大变化。

156.75mm 规格产品在很短的时间退出市场, 158.75mm 规格产品成为了过渡产品,未来也将逐步退出市场。180-210mm 等规格产品逐步得到了市场的认可,并且推动下游组件进入 500瓦、 600 瓦时代。 作为新一代高效太阳能电池, 180-210mm 大尺寸电池的市场占比正逐步提升, 预期今年三季度开始成为市场热点,明年将成为市场主流。

目前公司生产的电池最高转换效率已超过 23%,预计今年年底平均转换效率将达到 23%以上。

公司视技术创新为企业的生命线,在量产 PERC 电池领域取得了突出成果的同时,也在 HJT、 TOPCON、IBC、 HBC、叠层电池等新型电池量产技术方面展开长期、深入的研究,积累了较多的经验,形成了公司对未来太阳能电池技术发展趋势的深刻理解。

二、2020H1业务结构及经营情况:

营业收入 36.95 亿元,同比增长 30%,净利润 1.37 亿元,同比下降 68%,总资产86.90 亿元,同比增长 6%。

原因:2-4 月全球海运受阻、经济封闭、电站投资及安装工作停滞,光伏终端市场需求的暂缓逐步传导至电池片环节,致使电池片价格在 2-4 月的三个月内下跌了近 20%(以PVInfoLink 公告的市场价格计算), 对公司盈利造成较大影响。2020 年 5-6 月疫情缓解后,光伏市场景气度明显好转,公司产销量逐步提升,订单恢复较快,至 6 月末公司产销率已恢复至正常水平。 总体收入增长源于电池片销量增长 。

今年疫情冲击过后,光伏市场逐步恢复,常规尺寸电池已明显被大尺寸电池的需求替代,光伏产业链各环节企业均围绕大尺寸电池加大产能布局。基于市场需求的变化,公司积极推动义乌二期项目快速投产以及义乌一期、天津一期项目的升级改造,主动调整自身产能结构,以更好的适应未来市场对大尺寸高效电池的需求, 义乌基地成为全球首个可以量产 180-210mm 大尺寸电池的规模化生产基地。 截至目前,公司所有

15Xmm 产线均已升级为 16Xmm 产线。 截至 2020 年 6 月底,公司拥有高效太阳能电池产能约 15GW,另有在建高效太阳能电池产能 21GW,预计 2020 年底将建成高效电池产能 36GW,其中180-210mm 大尺寸电池产能约 24GW, 166mm 电池产能约 10GW,

166mm以下尺寸电池 2GW。产能结构的逐步优化,使公司保持了产品的适销畅销,较好地满足了市场对大

尺寸高效电池的需求。 2020 年上半年,公司电池出货量约 5.24GW, 同比增长 82%, 位列全球电池出货量第二( 据PVInfoLink 市场调研结果), 继续保持行业前列。

三、扩产情况:

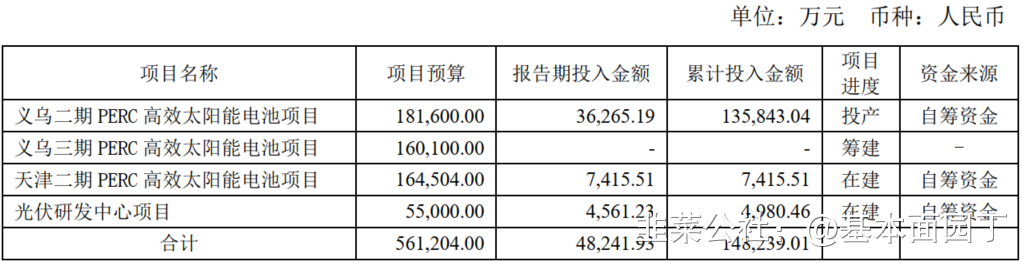

公司积极推进义乌二期、天津二期及光伏研发中心等重点项目的建设,报告期内投资额约 4.82 亿元,累计投资额约为 14.82 亿元。其中,光伏研发中心项目是公司 2020 年非公开发行股票募投项目之一,在募集资金到位前,公司先行使用自有资金投入,待募集资金到位后再进行置换。截至本报告期末,义乌二期已实现投产,天津二期、光伏研发中心正在建设中,义乌三期已做好前期筹备工作。

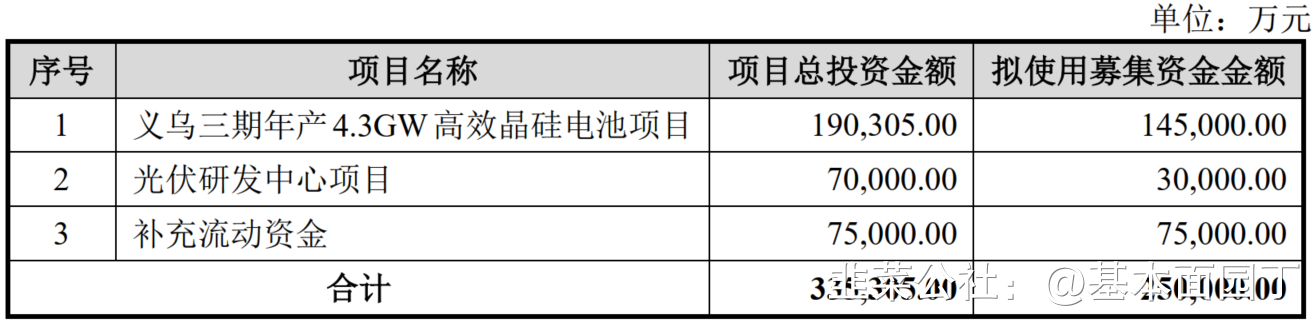

本次拟建设的义乌三期项目,优选和引进国内外先进的单晶制绒、扩散、 背钝化、 PECVD 等关键设备。建成后项目可达全球先进的硅基太阳能电池生产制造技术水平, 可满足我国“特高压”项目对高效太阳能电池的要求。基本公司历史数据及市场预测,项目建成后,

预计可实现年均销售收入 26.73亿元(不含税),年均税后利润 2.68 亿元。根据研究, 本项目的所得税后项目投资财务内部收益率为

15.05%, 所得税后项目投资回收期(不含建设期) 4.99 年,经济效益良好。

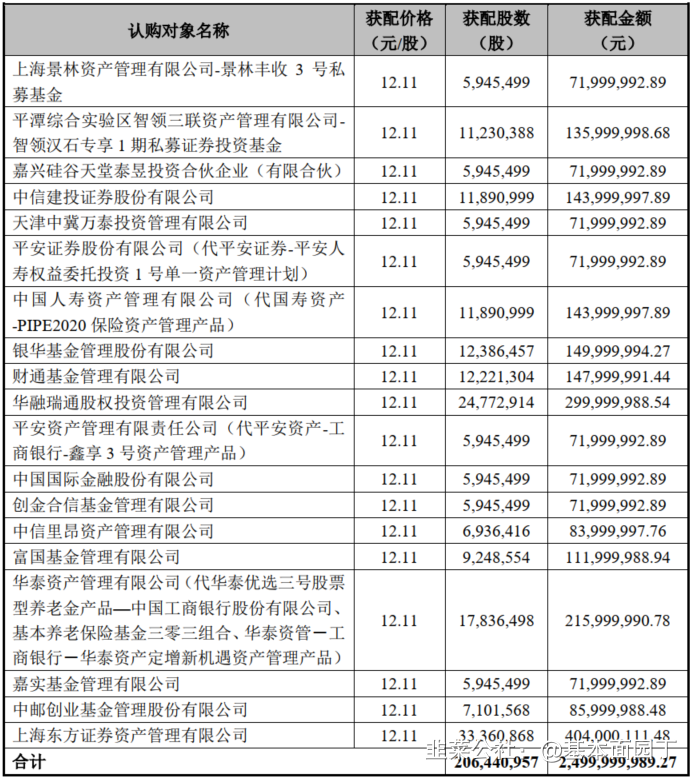

2、认购方及价格:发行价格为12.11元/股 (8月17日)最终募集资金规模2,499,999,989.27元,发行股数为206,440,957股。

Q3收入增长25.61%、营业利润356.61%、扣非净利润下降56.71%。业绩变化原因:产销规模扩大, 电池片销量增长。

五、券商观点

Q3点评:

1、 国泰君安(11.10):

爱旭股份作为电池片领军企业应享有估值溢价。

大尺寸已经成为当前降低光伏度电成本的重要技术趋势。

光伏行业长期追求度电成本的降低,能够带来度电成本降低的新技术必然会得到普及,例如双面发电技术,目前已经得到市场充分的认知。我们认为大尺寸电池能够显著带来度电成本的降低,率先布局大尺寸电池的企业能够享受超额利润。

大尺寸高效电池产能构建大幅提速,将有力满足市场需求提升盈利能力,随着大尺寸电池的放量, Q4 有望获取超额利润。

爱旭股份深入洞察光伏行业技术发展趋势,依托对技术趋势的准确把握,快速扩充产能实现跨越式发展。爱旭股份携手上下游快速构建大尺寸产能,

扩产速度大大加快,有望在 2021 年 Q1 形成 24GW 大尺寸电池产能和 10GW166 电池产能。受疫情、产品验证节奏的影响, 2020Q1~2020Q3 大尺寸电池尚未放量,爱旭股份大尺寸电池产能未能打满, 盈利能力未能体现。 2020Q4 大尺寸需求开始爆发,爱旭股份大尺寸订单饱满,有望实现超额利润。

催化剂: 大尺寸电池供不应求、超额盈利得到验证。

2、 中泰证券:

公司Q3业绩大幅提升,且销售毛利率/净利率大幅提升至17.99%/9.26%(+8.79/+6.22pctsQoQ),主要由于电池片价格阶段性回升和大尺寸产品出货结构优化,盈利能力迎来显著修复。公司20Q1-3经营性净现金流降至-7015万元(-107.49%YoY),与公司备货预付款增加以及银行承兑汇票形式收到货款和应收票据增加有关。

大尺寸电池片溢价明显,过剩出货结构快速优化。尽管电池片行业名义产能长期过剩,但满足市场主流需求的大尺寸高效电池片实际产能仍处于结构性紧缺,随着大尺寸产品市场接纳度快速提升,不同尺寸产品价格持续分化。Q3以来,M6(166mm)电池片较G1(158.75mm)电池片市场平均价差由期初的1分/W目前已拉大至8分/W,且非硅成本普遍有1-2分/W的优势。公司下半年以来电池片销售结构中16Xmm以上尺寸占比超50%,预计至年底或达80%以上,有望推动整体盈利能力进一步提升。

扩产快速推进,引领大尺寸电池升级。截至年中,公司电池片产能已达15GW,其中180-210mm约5GW,16Xmm约10GW,所有产线尺寸可向下兼容;预计公司2020年底总产能将达36GW,其中180-210mm约24GW,166mm约10GW,166mm以下尺寸约2GW。公司作为大尺寸电池片推广先锋,有望持续有效降低生产成本,保障盈利能力趋于稳健。

深度报告:

1、西部证券(9月3日)

全球光伏电池龙头,业绩高速增长。公司主要从事晶硅太阳能电池的研究、制造、销售和售后服务,是全球领先的光伏电池制造商。2016-2019年,公司营业收入和归母净利润的复合增长率分别为40.04%、55.90%。2016-2019年公司电池片毛利率维持在18%左右,未来随着转换效率不断提高和大尺寸电池出货占比快速提升,公司整体盈利能力有望增强。

光伏需求有望维持高景气,电池片行业集中度加速提升。我们预计20年国内新增装机45GW,全球装机120-125GW。根据CPIA预测,20-23年国内新增装机复合增长率约15.87%。全球疫情和行业标准要求的提高加速了电池片环节市场集中度提升。预计到20年底,排名前十厂商市场份额将达到68%,较19年提升8pct。技术路线方面,CPIA预测,20-21年PERC电池技术市场份额将继续提升,22年后占比下降,但仍占据较大市场空间。

转换效率行业领先,成本优势明显。预计20年底公司单晶PERC电池平均转换效率23.0%,与通威并列第一。19H1公司单晶PERC电池非硅成本为0.25元/W,全年进一步下降,远低于19年行业平均0.31元/W的水平。随着公司大尺寸电池产销占比上升和新产线自动化水平提高,非硅成本有望持续下降。

产能强势扩张,大尺寸布局进展迅速。预计到20年底,公司将拥有36GW电池产能,行业第一。其中包括24GW210mm产能和10GW166mm产能,166mm和210mm产能合计占比达92%左右。根据公司已披露的产能规划,到27年底公司电池总产能将达62GW,进一步巩固全球光伏电池龙头地位。

2、东吴证券(6月28日)

全球单晶PERC电池龙头供应商:公司是单晶PERC电池龙头供应商,自成立以来十年专注于太阳能电池的研发、生产与销售。公司于2019年借壳ST新梅上市A股,创始人陈刚深耕光伏十余年,是公司核心技术人员之一,获得过“国家万人计划科技创业领军人才”殊荣,其他高管也基本是技术出身,整个管理层经验丰富。

平价时代光伏星辰大海,电池环节集中度加速提升:光伏度电成本下降迅速,十年间降幅高达87%,2020年光伏产业链价格下降明显,当前组件最低招标价仅1.38元/W,在此价格下海外大部分地区已经平价或者接近平价。组件端低价也驱动国内平价项目申报超预期,截止6月14日,国内15省市公开平价规模,合计38.55GW,大幅超过19年14.78GW规模。长期来看,全球光伏渗透率空间很大,预计2030年行业每年新增装机749GW。电池环节看,目前格局较为分散,CR5集中度不到30%,提升空间很大。目前行业龙头通威、隆基、爱旭、晶澳均加速在电池端的布局,同时政策提高了准入门槛,促使集中度加速提升。平价临近,电池环节承担着降本的重任,预计未来在行业上下游话语权将提升。

PERC最纯龙头,研发实力与成本控制出色:公司是最纯PERC龙头,无论从产能还是出货来看公司都位列于行业前二:1)公司重视电池技术的研发,研发持续高投入,研发人员占比远高于同业;公司转换效率高于行业,2019年达22.5%,2020年末达23.0%。公司在技术上有丰富的储备,产品门类齐全,且对技术趋势嗅觉敏锐,顺应双面的趋势,目前公司电池出货双面占比90%;2)公司非硅成本控制出色,位列行业第一梯队,且非硅成本下降迅速,目前平均非硅仅0.18-0.20元/W。公司成本优势主要来源于:专精管式PERC技术;打造智能工厂,人均产出远超行业;生产管理方面经验丰富;单一厂房产能高,利用规模优势降本。

顺应趋势,大尺寸时代先行者:行业大尺寸化已经是大趋势,大尺寸平台能够显著降低LCOE,并且大尺寸电池价格有溢价,非硅成本更低,当前时点公司大尺寸电池毛利率显著高于普通尺寸,公司平均净利达到6分/W。顺应大势,公司产能加码,预计20年末拥有10GW210mm、10GW166mm大尺寸产能。

- 1