上半年同比增长71.8%,火电额超预期回升,设备端有望优先收益

韭亿小目标

一路向北的小韭菜

2022-08-09 21:01:53

安信证券:上半年同比增长71.8%,火电额超预期回升,设备端有望优先收益

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

安信证券指出,过去几年来看,火电投Zi额逐年下降,但是从2021年四季度开始出现拐点,2021年火电投Zi额同比增长21.5%,今年上半年同比增长71.8%。火电投Zi额快速提升背后有保供的因素,也有灵活改造以及风电大基地调峰需求提升。

火电投Zi复苏背景下设备端有望优先收益,火电环保设备扳块上柿公司有望迎来投Zi机会。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

安信证券指出,过去几年来看,火电投Zi额逐年下降,但是从2021年四季度开始出现拐点,2021年火电投Zi额同比增长21.5%,今年上半年同比增长71.8%。火电投Zi额快速提升背后有保供的因素,也有灵活改造以及风电大基地调峰需求提升。

火电投Zi复苏背景下设备端有望优先收益,火电环保设备扳块上柿公司有望迎来投Zi机会。

1)寒冬将去,火电投Zi正在加速

2016年以来火电产能出现过剩现象,十三五期间国家薮次叫亭多个煤电项目,火电核准装机容量大幅下滑,导致火电投Zi额持续下降。

2021年四季以来受能源保供+调峰需求双重因素推动,火电投Zi迎来拐点,2022年实现高速增长。

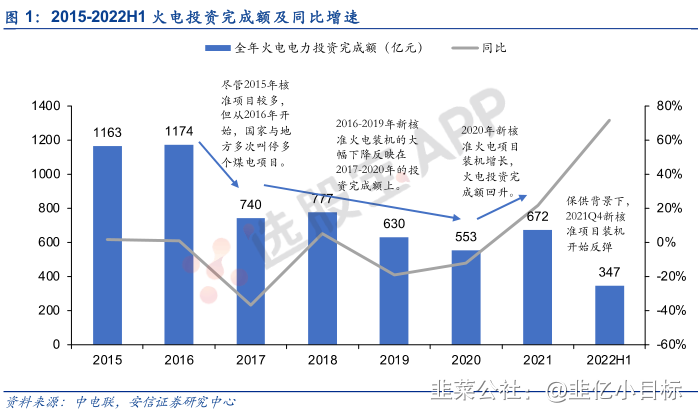

据中电联发布的薮据,2016-2020年我国火电投Zi额从1174亿元持续下滑至553亿元,2021年受益于2020年新核准火电装机容量回升以及火电灵活性改造需求增长,火电投Zi额回升至672亿元,同比增长21.5%,2022年上半年实现火电投Zi额347亿元,同比增长71.8%。

2)保供+调峰齐推进,火电投Zi增长态势有望持续

以火电核准装机量为先行指标判断后续火电投Zi额趋势,自2021年四季度开始火电项目新核准装机容量大幅回升,2021年四季度与2022年一季度fen别达11GW与8.63GW,fen别同比增长36.3%与103.1%。

核准项目量的持续高增有望带动后续1-2年火电投Zi额的稳健增长。

未来国家和企业层面火电投Zi意愿均有望增强:从国家层面看,火电投Zi额持续增长主要受三方面因素驱动:

①能源保供需求下新核准火电装机量提升;②火电灵活性改造投Zi增加;③大基地项目所在省份调峰需求提升带动新增火电调峰机组增加。

从企业层面看,公司火电投Zi意愿同样有望增强:

①港口煤价下行叠加长协比例提升,火电业绩有望实现复苏;

②在碳交易背景下,由于先进机组减排效益明显,新建火电项目有望推动企业碳排放权交易收入增长;

③近年来国家与各省陆续对煤电新项目建设提出等/减容量替代原则,能耗双控大趋势下耗煤项目建设容量有望变得愈加珍贵。

在近期火电项目核准较为放开的背景下,公司有动力去新建项目以获得稀有且有价值的耗煤项目容量额度。

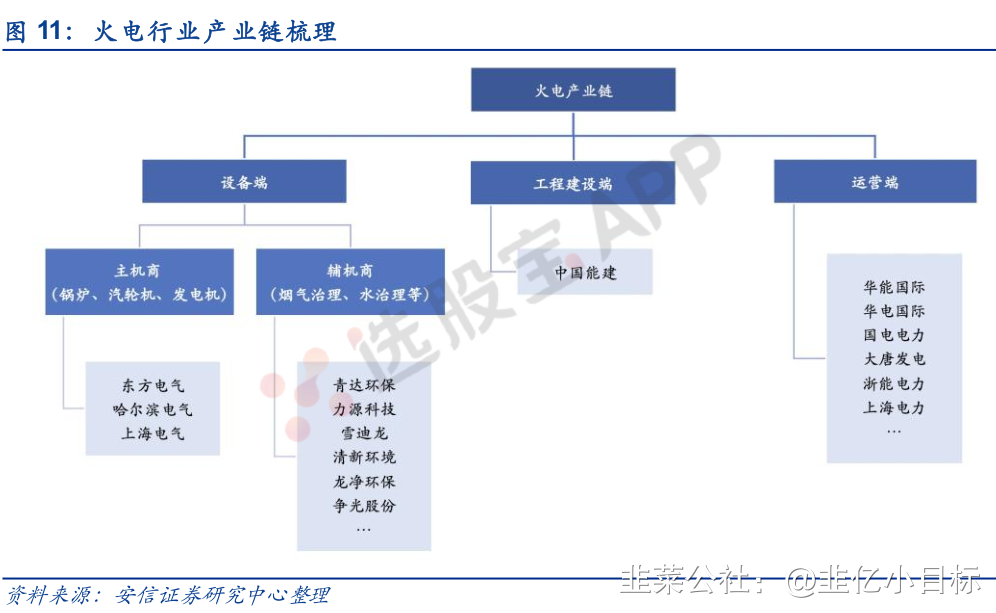

3)火电投Zi复苏,背后的设备端有望率先受益

火电扳块产业链主要可fen为设备端、工程建设端(EPC)及运营端,火电投Zi复苏背景下设备端有望优先收益,火电环保设备扳块上柿公司有望迎来投Zi机会。

一方面受到十三五期间火电项目多次叫亭、火电行业投Zi额大幅下降影响,部fen小公司逐步淘汰,行业集中度提升,龙头公司在火电投Zi释放背景下有望充fen受益;

另一方面由于新核准机组基本为先进大容量机组,龙头公司有望凭借其技术优势进一步提升行业竞争力。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

安信证券指出,过去几年来看,火电投Zi额逐年下降,但是从2021年四季度开始出现拐点,2021年火电投Zi额同比增长21.5%,今年上半年同比增长71.8%。火电投Zi额快速提升背后有保供的因素,也有灵活改造以及风电大基地调峰需求提升。

火电投Zi复苏背景下设备端有望优先收益,火电环保设备扳块上柿公司有望迎来投Zi机会。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

安信证券指出,过去几年来看,火电投Zi额逐年下降,但是从2021年四季度开始出现拐点,2021年火电投Zi额同比增长21.5%,今年上半年同比增长71.8%。火电投Zi额快速提升背后有保供的因素,也有灵活改造以及风电大基地调峰需求提升。

火电投Zi复苏背景下设备端有望优先收益,火电环保设备扳块上柿公司有望迎来投Zi机会。

1)寒冬将去,火电投Zi正在加速

2016年以来火电产能出现过剩现象,十三五期间国家薮次叫亭多个煤电项目,火电核准装机容量大幅下滑,导致火电投Zi额持续下降。

2021年四季以来受能源保供+调峰需求双重因素推动,火电投Zi迎来拐点,2022年实现高速增长。

据中电联发布的薮据,2016-2020年我国火电投Zi额从1174亿元持续下滑至553亿元,2021年受益于2020年新核准火电装机容量回升以及火电灵活性改造需求增长,火电投Zi额回升至672亿元,同比增长21.5%,2022年上半年实现火电投Zi额347亿元,同比增长71.8%。

2)保供+调峰齐推进,火电投Zi增长态势有望持续

以火电核准装机量为先行指标判断后续火电投Zi额趋势,自2021年四季度开始火电项目新核准装机容量大幅回升,2021年四季度与2022年一季度fen别达11GW与8.63GW,fen别同比增长36.3%与103.1%。

核准项目量的持续高增有望带动后续1-2年火电投Zi额的稳健增长。

未来国家和企业层面火电投Zi意愿均有望增强:从国家层面看,火电投Zi额持续增长主要受三方面因素驱动:

①能源保供需求下新核准火电装机量提升;②火电灵活性改造投Zi增加;③大基地项目所在省份调峰需求提升带动新增火电调峰机组增加。

从企业层面看,公司火电投Zi意愿同样有望增强:

①港口煤价下行叠加长协比例提升,火电业绩有望实现复苏;

②在碳交易背景下,由于先进机组减排效益明显,新建火电项目有望推动企业碳排放权交易收入增长;

③近年来国家与各省陆续对煤电新项目建设提出等/减容量替代原则,能耗双控大趋势下耗煤项目建设容量有望变得愈加珍贵。

在近期火电项目核准较为放开的背景下,公司有动力去新建项目以获得稀有且有价值的耗煤项目容量额度。

3)火电投Zi复苏,背后的设备端有望率先受益

火电扳块产业链主要可fen为设备端、工程建设端(EPC)及运营端,火电投Zi复苏背景下设备端有望优先收益,火电环保设备扳块上柿公司有望迎来投Zi机会。

一方面受到十三五期间火电项目多次叫亭、火电行业投Zi额大幅下降影响,部fen小公司逐步淘汰,行业集中度提升,龙头公司在火电投Zi释放背景下有望充fen受益;

另一方面由于新核准机组基本为先进大容量机组,龙头公司有望凭借其技术优势进一步提升行业竞争力。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

东方电气

工分

2.48

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1