看点:赛道千亿级,国内起步晚,国产规模小所以想象空间大,但需要注意的是由于科研试剂及相关耗材等市场空间测算是涵盖下游几乎所有行业,且目前行业是海外绝对垄断发展到目前的相对垄断,国产试剂实现了部分替代,但距离国产替代进口的拐点还很远。

一、业务:

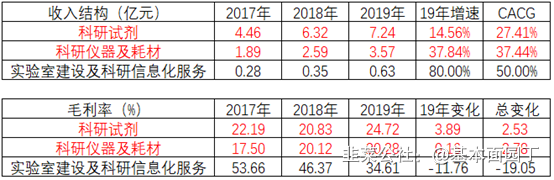

公司提供科研试剂、特种化学品、科研仪器及耗材和实验室建设及科研信息化服务。公司已建立447个产品类别、1232项属性参数分类项。

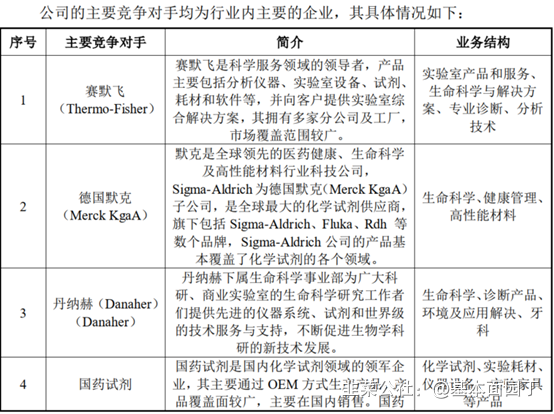

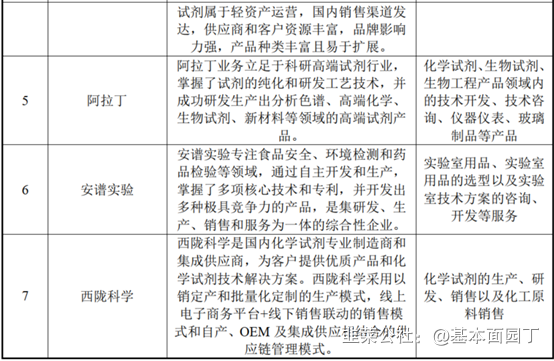

国内科学服务行业由于起步较晚,与国外成熟稳定的市场相比仍存在一定的差距,整体行业参与者众多,仍处于较为激烈的市场竞争状态。第一类是同样的综合服务型公司,如赛默飞(Thermo-Fisher)、德国默克(Merck KgaA)、丹纳赫(Danaher)、国药试剂,从未来发展的角度看,该类型竞争对手将是公司未来主要竞争对手;第二类是在细分领域的专业性产品或服务公司,如试剂领域的西陇科学、阿拉丁,仪器耗材领域的安谱实验等,以某类产品或服务见长;第三类是国外品牌在国内的大型代理商。公司将在产品线层面同二三类竞争对手竞争。

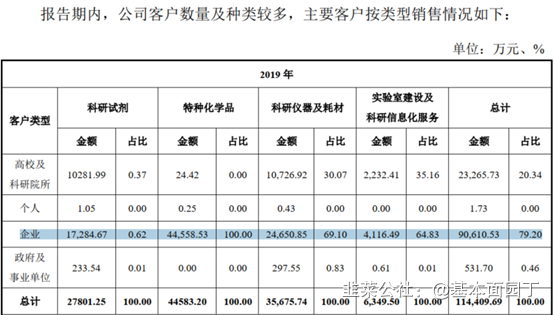

客户以企业端为主:前五大客户分散。

(一)

安信证券(2021.3.10)

科研服务领域先驱,打造一站式科研服务商。公司销售产品SKU数量超过 60万个,年订单数量约100万单,累计服务科研人员超过100万人。

科研服务行业是科研事业“卖水人”,国产替代进口正当时。从需求端来看,科研服务行业的增长与科研经费投入息息相关,过去10年间,中国的科研经费从7,063亿元快速增长到2019年的21737亿元,年复合增长率达到 13.3%。科学研究支出的增长带动国内科研服务行业快速发展,根据我们的测算,国内科研试剂及实验耗材的市场规模预计超过1000亿元。从供给端来看,全球龙头公司主导科研服务市场,国内科研事业由于发展较晚,整个科研市场基本处于被外资品牌垄断的局面。近年来,部分国内企业开始通过自主创新打破外资垄断,经过多年的研发投入和经验积累,涌现出阿拉丁、阿达玛斯(泰坦科技旗下高端试剂品牌)等国产科研试剂自主品牌。尽管在品牌知名度方面距离外资还存在较大差距,但是工艺技术储备基本完善,部分试剂品种可以达到和外资同台竞技的水平。

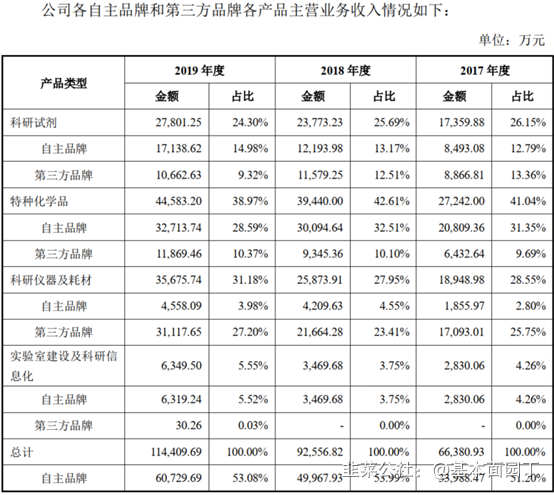

产品端:“自主+代理”齐头并进,品牌梯队逐渐完善。在品牌策略上, 公司自成立以来便采取自主品牌与第三方品牌相结合的销售模式,旨在打造结构完整的产品矩阵,为客户输出成熟的科学服务整体解决方案。其中,自主品牌由公司独立研发设计,采用OEM模式代工生产,在利润端贡献近70%,是公司的核心竞争力;第三方品牌经过严格的质量标准筛选,大多为国际知名品牌,市场认可度相对较高,可迅速吸引客户群体,满足客户多样化的科研需求。我们认为,“自主+代理”齐头并进的产品模式可以帮助公司快速扩充品类,通过完整的产品矩阵快速建立客户粘性。

模式端:完善的商业模式,覆盖国内顶尖科研客户资源。科研服务行业涉及品种数量繁杂,下游客户分散,公司经过多年积累,逐步形成集合研发生产、仓储物流、渠道销售于一体的商业模式。(1)研发生产:公司专注于研发和质控,技术储备完善,为公司持续推出新产品奠定基础,同时借助OEM模式加速生产。(2)仓储物流:仓储物流是科研服务行业的基础设施,是提升配送效率的关键,公司非常重视仓储物流建设,目前已形成从上海向全国拓展的仓储物流布局。(3)渠道销售:公司着力打造线上和线下于一体的销售模式,线上设立精选电商平台“ 探索平台”,提升消费体验,线下搭建销售服务团队,维持客户粘性。

(二)中信证券(2020.12.14)

国内科学服务行业方兴未艾,随着行业对大型本土服务机构的需求愈发旺盛,在未来5-8年有望诞生1个或几个百亿收入规模的内资领先企业。泰坦科技自创立以来对标全球龙头赛默飞的运营模式,提供全流程覆盖一站式服务,60万+SKU产品矩阵直达终端,客户需求驱动创新,利用中国制造优势和工程师红利高效实现新产品研发和进口替代,未来几年有望在资本助力下实现全国快速复制和扩张。根据绝对估值和相对估值结果,我们预计公司未来一年合理目标市值为118.57亿元,目标价为155.51元(对应2021年PE为80倍),首次覆盖给予“买入”评级。

科学服务行业是服务于科技创新的核心行业,全球科学服务行业格局目前仍以跨国外企竞争为主,收购整合成就一站式行业巨头。目前欧美等发达国家科学服务行业发展已基本成熟,市场竞争较平稳;2006年以前,行业以中小型家族企业居多,仅有能力在某一细分产品领域从事业务;随着全球科研领域蓬勃发展,科学服务行业开启了跨国公司收购比拼,巨头们横跨多个领域,年收入规模超过百亿美金,市值超过千亿美金,行业集中度呈上升趋势。回顾赛默飞发展历史,其增长策略的成功,主要是基于对客户需求的洞见,专注于高附加值创新产品和高增长新兴区域,高强度创新研发和高效并购共同驱动所致。

中国科学研究起步较晚,近年来投入增长显著,科学服务行业方兴未艾,2000亿市场在未来5-8年有望诞生1个或几个百亿收入规模的国内领先企业。目前中国正处在创新驱动、转型升级的关键时期,国家高度重视科研投入和技术研发,我们结合两种不同方法,测算行业市场规模有望达到1280-2087亿元,空间广阔。虽然目前国内科学服务企业与国外仍有一定差距,但我们认为随着行业对大型本土服务机构的需求愈发旺盛,参考海外巨头成长路径,国内企业有望通过加强产品研发生产和本土化服务能力,同时借力资本市场,在未来5-8年诞生1家或几家百亿收入的公司。

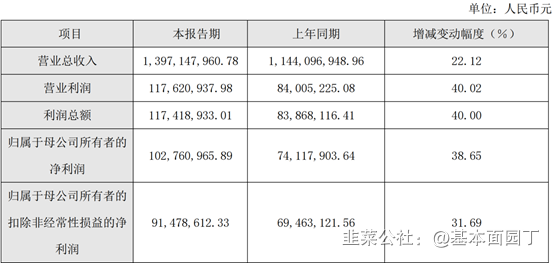

泰坦科技是国内领先的科学服务一体化平台型企业,完整产品矩阵直达终端,客户需求驱动创新,利用中国制造优势和工程师红利高效实现新产品研发和进口替代,随着未来几年加速扩张,有望成为辐射全中国的自主科技创新“卖水者”。公司2007年由华东理工6位大学生创业而成,自成立之初对标赛默飞运营模式,提供全流程覆盖一站式实验室服务,2015-2019年公司营业收入复合增速达到44%,其中2019年公司实现营收11.4亿元,净利润0.74亿元,分别同比增长23.60%/23.51%。公司深耕行业多年,具备全流程实验室综合服务能力,已成为国内科研服务领域的领先企业之一。公司拥有完整的产品体系,自主和第三方品牌60万+SKU直达终端,并积累了庞大的客户群体和良好的市场口碑,客户需求驱动创新,利用中国制造优势和工程师红利高效实现新产品研发和进口替代;公司自建行业基础设施,有效打通产品流、信息流、资金流和仓储物流体系,研发、销售、运营数据交互迭代;建立了可高效满足复杂多变科研需求的一体化服务体系,并具备可快速复制潜力。我们认为,IPO后公司有望在资本的助力下以华东地区为样本,加速全国扩张,增加自主品牌市占率和专业集成服务客户覆盖率,在未来3-5年实现营收和利润的快速增长。

- 1