1、 钛精矿2020年进入涨价阶段,且已经得到下游公司验证;

2、从供需角度来看,钛精矿企业由于海外矿源退出供给受限,国内钛精矿企业受益更明显;

结论:跟进

1、 业务:

公司是一家对多金属共伴生矿进行综合利用的、

技术领先的钒钛磁铁矿企业, 国内最大的钛精矿供应商,攀西地区唯一的钒钛铁精矿(61%)生产商。公司主要产品为钛精矿和钒钛铁精矿。

(1)钛精矿为钛白粉生产企业的主要原料,公司钛精矿质量稳定,是龙蟒佰利、蓝星大华、添光钛业、方圆钛白、东方钛业国内大型钛白粉生产企业的优质原料。

(2)钒钛铁精矿是钒钛钢铁企业提钒炼钢的主要原材料,用于生产钢材及钒产品。相比于其他地区的铁精矿,公司的钒钛铁精矿钒含量高,钒钛钢铁企业以此为原料在冶炼钢铁的同时也能提取钒,能增加钒钛钢铁企业效益;提钒后,

钢水冶炼的钢材因仍含有一定量的钒,在强度、硬度和韧性等方面比普通钢材更具优势。

(3)经营模式与业绩驱动

公司的主要经营模式围绕着钒钛磁铁矿的开采、洗选和最终产品的销售展开。公司与主要的终端客户和供应商建立起了长期稳定的合作关系,打造了完整的采购、生产、销售体系。公司根据自身产能和市场需求情况合理制定生产计划,相关部门据此展开采购和生产活动,产品经检验合格后销售给客户,实现销售收入和盈利。

公司始终高度重视技术研发,技术研发实力已成为公司核心竞争优势之一。经过多年技术研发,公司钛金属回收率处于行业领先水平;钒钛铁精矿实现了产品品位质的飞越,目前攀西地区仅公司能够生产61%的钒钛铁精矿;形成了钛精矿和钒钛铁精矿两种主要产品的稳定持续生产并协同发展的业务格局

(4)格局

攀西地区钛精矿产量占全国钛精矿产量的70%左右。公司是市场上最大钛精矿供应商,钛精矿产量约占全国钛精矿产量10%以上。

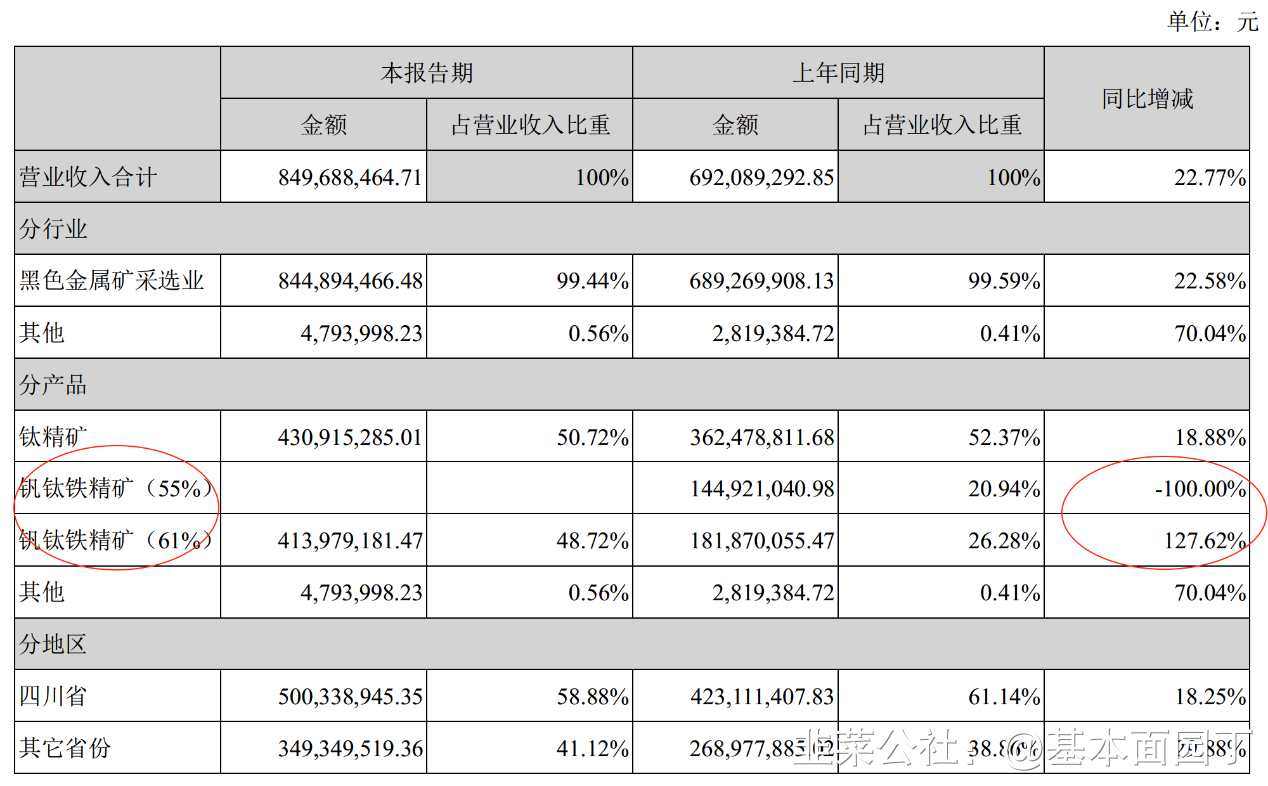

2、 财务

(1)20年上半年:报告期内,公司生产钛精矿25.32万吨、 钒钛铁精矿(61%)

63.87万吨;销售钛精矿28.17万吨,同比增加8.18%;销售钒钛铁精矿(61%) 70.04万吨,同比增加102.19%。

(2)业务结构变化:20年上半年不在销售钒钛铁精矿(55%)全部变为钒钛铁精矿(61%)

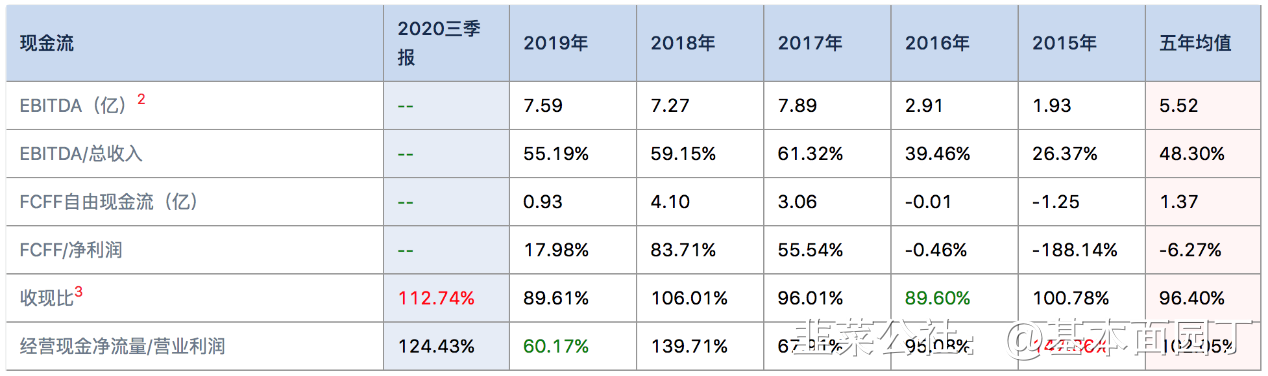

货币资金10-18个亿,无借款、无商誉,财务费用-900万;

不到14亿的收入体量,0.12亿应收账款、0.68亿存货,存货绝对值下降趋势;

2.47亿的长期股权投资,被投公司为“攀枝花东方钛业有限公司”,有稍微减值迹象;

3.09亿的无形资产,主要是潘家田矿开采权

(4)营运能力优秀,如果把应收票据剔除应收账款周转天数在7天左右

龙蟒佰利预付款

无增减持,21年4月会有大量解禁

20201110信达证券

公司为国内钛矿龙头企业。

公司成立于

1994 年,并于 2020

年 4 月上市,主营业务为钒钛磁铁矿的采选与销售,主要产品为钛精矿与钒钛铁精矿。经过 20 多年的发展,公司钛金属回收率处于行业领先地位,且钛精矿国内产量市占率第一。

凭借在钛精矿市场中的龙头地位,公司对钛精矿价格有较强的定价权。公司业绩主要由钛精矿和钒钛铁精矿贡献(2019 年毛利占比分别为 62%、37%);2020 年随着钛精矿价格上涨、钒钛铁精矿结构优化,业绩大幅提升(前三季度实现归母净利 5.2 亿元,同比增长 31%),资产负债表结构进一步优化(截止三季报,资产负债率下降至 15.26%,现金及现等价物余额为

9.78 亿元)。

坐拥潘家田钒钛磁铁矿,资源禀赋优异。

公司拥有四川攀枝花潘家田钒钛磁铁矿采矿权,矿山资源储量 2.96 亿吨,采选产能 600 万吨/年。整体钛资源储量(以二氧化钛计)3201.51 万吨,钒资源储量(以五氧化二钒计)69.78 万吨。公司背靠国内钛矿资源战略要地攀西地区,具备获取优质资源的先天优势和便利条件。

优化内生式增长,期待外延式扩张。

公司未来通过提质增效技改扩能,保障钛精矿产品现有

53万吨/年产能的稳定产出,并将钒钛铁精矿产能由现在

160 万吨/年(55%品位)的提升至 84

万吨/年(品位 60%以上);同时通过优化选矿比、钛铁比,提升资源利用率。优化工艺和产品结构明显提升产品整体盈利能力(2020H1 公司钛精矿毛利率为 75.6%、钒钛铁精矿毛利率为50%)。

此外,公司目前资产负债率低、现金流充裕,且融资渠道畅通,加之多年的钛铁矿开采运营经验和成熟的技术团队,具备外延式资源并购的基础和能力,目前正是进行攀西地区产能整合的最佳时期,公司作为钛矿龙头企业,外延式扩张可期。

供给收缩,需求复苏,钛精矿价格有望继续缓慢上涨。

供给整体收紧加上钛白粉需求的稳定增长,四川钛精矿价格年初以来上涨了约 40%。供给端,受海外部分大矿资源枯竭及疫情影响,海外钛矿供应收紧,2020Q3

中国钛精矿进口量环比下滑 14.5%;

国内方面,随着在环保、安全等方面不合规的小型钒钛磁铁矿采选企业陆续关停,小产能将逐步出清。需求端,钛白粉和海绵钛稳定增长,钛精矿价格有望继续平稳上涨。

盈利预测与投资评级:

结合公司产能技改节奏和产品价格趋势,我们预计公司

2020-2022 年归母净利分别为

7.08、9.45、12.63 亿元,EPS

为 1.77、2.36、3.15 元/股,当前股价的对应

PE为 21x、16x、12x。

公司估值低于可比公司平均估值,考虑公司未来钒钛铁精矿产能提升、钛精矿价格有望继续上涨,以及公司优异的财务状况支撑的外延扩张能力,首次覆盖,给予公司“买入”评级。

20201026海通证券

钛矿涨价来临。

根据百川 10

月

23 日报价,钛矿价格为 1575 元/吨,较上月已增长 17.89%,较 19 年同期也增长 19.32%,涨幅明显。根据生意社报价,10 月 24 日钛矿 1700 元/吨,较 8 月 26 日 1400 元/吨涨幅 21.43%,在一个多月内涨幅明显。

l 铁矿品位提升增强竞争力。

随着公司的“钒钛磁铁矿提质增效技改项目”稳步实施,在年中时公司已公布全部生产毛利率更高的 61%品位钒钛磁铁矿,我们用 2019 年数据测算得出,从 55%品位替升至 61%品位单价约提升 200元/吨,将大大提升公司盈利能力。

l 国内需求旺盛+海外供给收缩促进钛矿涨价。

我们认为国内疫情管控有效,钛白粉需求持续增长。而 20H1 主流海外钛矿厂商产量下行,力拓上半年产量同比下行 7%、Kenmare 钛精矿产量下行 19%、金红石产量下行 34%。

l 投资建议:安宁股份是 A 股稀缺钛矿标的,看好钛矿涨价下公司业绩提升。

总体上,我们认为短期海外疫情影响海外矿山生产,但国内需求旺盛,随着库存消耗,钛矿价格上涨驱动力充足。长期看,部分海外矿山面临枯竭,国内矿山扩产不易,但需求持续向好,预计钛矿供需面持续转好。安宁股份作为 A 股稀缺钛矿标的,坐拥矿山,成本固定,是钛矿涨价下的最优受益标的。

关于供需变动的报告:(https://xueqiu.com/9334312741/162396679)

5、钛精矿价格走势

采购差异上千万 大量供应商为空壳公司 安宁股份或涉业绩造假司 安宁股份或涉嫌业绩造假安宁股份_新浪财经_新浪网

- 1

- 2